1月美國勞動力資料的全面回暖,是否意味着美國經濟已出現實質性修復?

自去年7月就業市場的持續疲軟,以及美聯儲累計75基點的降息以來,美國1月非農終於迎來全線超預期回升:不僅新增就業大幅改善(13萬),同時失業率回落至4.3%,薪資環比增速也顯著上行(0.4%),三者共同勾勒出一副欣欣向榮的就業市場圖景;疊加1月製造業採購經理指數(PMI)的超預期上行,似乎意味着美國經濟復甦進程正穩步推進。

不過,對於1月資料的超預期表現,我們仍需持保留態度。非農資料存量下修、增量結構高度集中的特徵,表明勞動力市場修復基礎尚不穩固。

如果對比去年資料的史詩級別下修,1月非農的增長顯得微不足道。本次非農年度基準修正中,將截至2025年3月過去一年的非農就業總規模下修近90萬人;且2025年全年新增就業也從初值58.4萬人大幅下調至18.1萬人,月均僅增1.5萬人,這意味着美國勞動力市場正面臨着系統性高估。

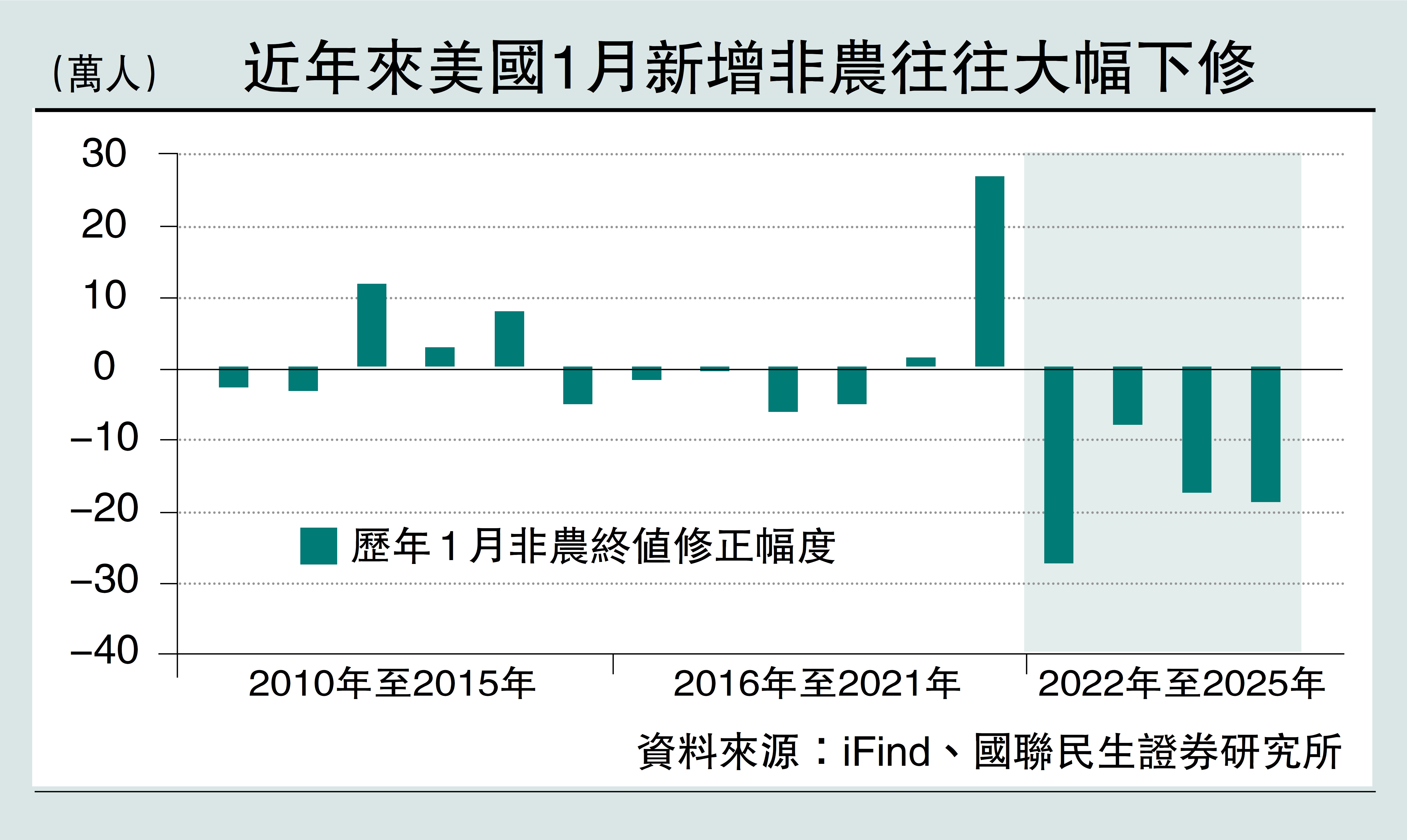

1月數據常出現高估

與此同時,1月非農資料也往往存在季節性高估風險,資料可信度依舊存疑。尤其是參照最近幾年(見下圖),1月新增非農的下修幅度都在10萬人以上,這可能源於季調因數和資料模型的偏差,資料本身的品質和資訊含量偏低。

從結構上來看,就業復甦廣度依舊不足,制約整體生產力提升。1月新增就業幾乎全部集中於醫療保健及社會援助行業,該行業同時也是2025年美國就業增長的核心引擎,其餘行業對就業的貢獻微乎其微,整體就業增長結構並不均衡。不過邊際層面,1月製造業、建築業就業呈現溫和修復態勢,成為就業結構中為數不多的積極信號(這或許和AIDC的建設加速相關)。

因此,往後看,降息對就業市場的拉動效應能否持續,仍有待進一步觀察,目前我們仍然維持美國就業市場基礎較弱的判斷不變。

資料公布後,上半年降息預期徹底打消,美元、美債利率短線快速反彈,美股則小幅走弱。但隨着情緒趨於冷靜,美元和美債利率也逐步抹去大部分漲幅。

但在接下來的一周內,美國還將迎來宏觀資料的連環考驗。尤其是1月的消費物價指數(CPI)和四季度的國內生產總值(GDP)資料,兩者都有潛在回升風險。一方面,年初企業集中調價的背景下,關稅成本或將進一步傳導至終端,1月美國零售商價格指數已經出現明顯回升,或推升通脹環比加速;另一方面,據GDPnow最新預測,雖然政府關門存在擾動,但美國四季度GDP增速依然有望達到3.7%的高位水準,K型分化的上半部分韌性依舊。

而對於美聯儲,這一資料可能並沒有實質性影響,只是為「按兵不動」提供進一步佐證,畢竟6月前本身就很難有降息的可能性。雖然市場預期仍對降息抱有幻想,但在經濟資料的修復以及政策獨立性的雙重考量下,當前鮑威爾短期內暫緩降息的必要性較高。

警惕市場波動傳導至全球

後續降息預期能否進一步釋放,一方面還要觀察資料的變化,勞動力市場是否會進一步軟化,通脹上行幅度能否放緩;另一方面則要看沃什的政策表態,能否為寬鬆預期注入新的理由,這一點相對來說可能變數更大。

此外,投資者須留意風險,美國經貿政策大幅變動;關稅擴散超預期,導致全球經濟超預期放緩、市場調整幅度加大;地緣政治因素頻發,導致全球資產波動加大。

(作者為國聯民生證券首席經濟學家)