牛市認購價差策略(Bull Call Spread)廣受期權投資者採用,普遍做法是同時買入及賣出「價外期權」(OTM,Out-of-the-Money)。對於保守投資者而言,「價內期權」(ITM,In-the-Money)是另一個選項,皆因保障更廣,贏面更高,其缺點則是成本較多,最大損失也較多。在這個策略的基礎上,投資者使用「深度價內期權」(DITM,Deep In-The-Money)及價外期權,也就是變為「合成備兌認購權」(Covered Call)。這類合成策略優點是成本低,鎖定最大損失,只是期權有到期日,正股則可以無限期持有,股價即使顯著回調,也有「返家鄉」的機會。\大公報記者 劉鑛豪

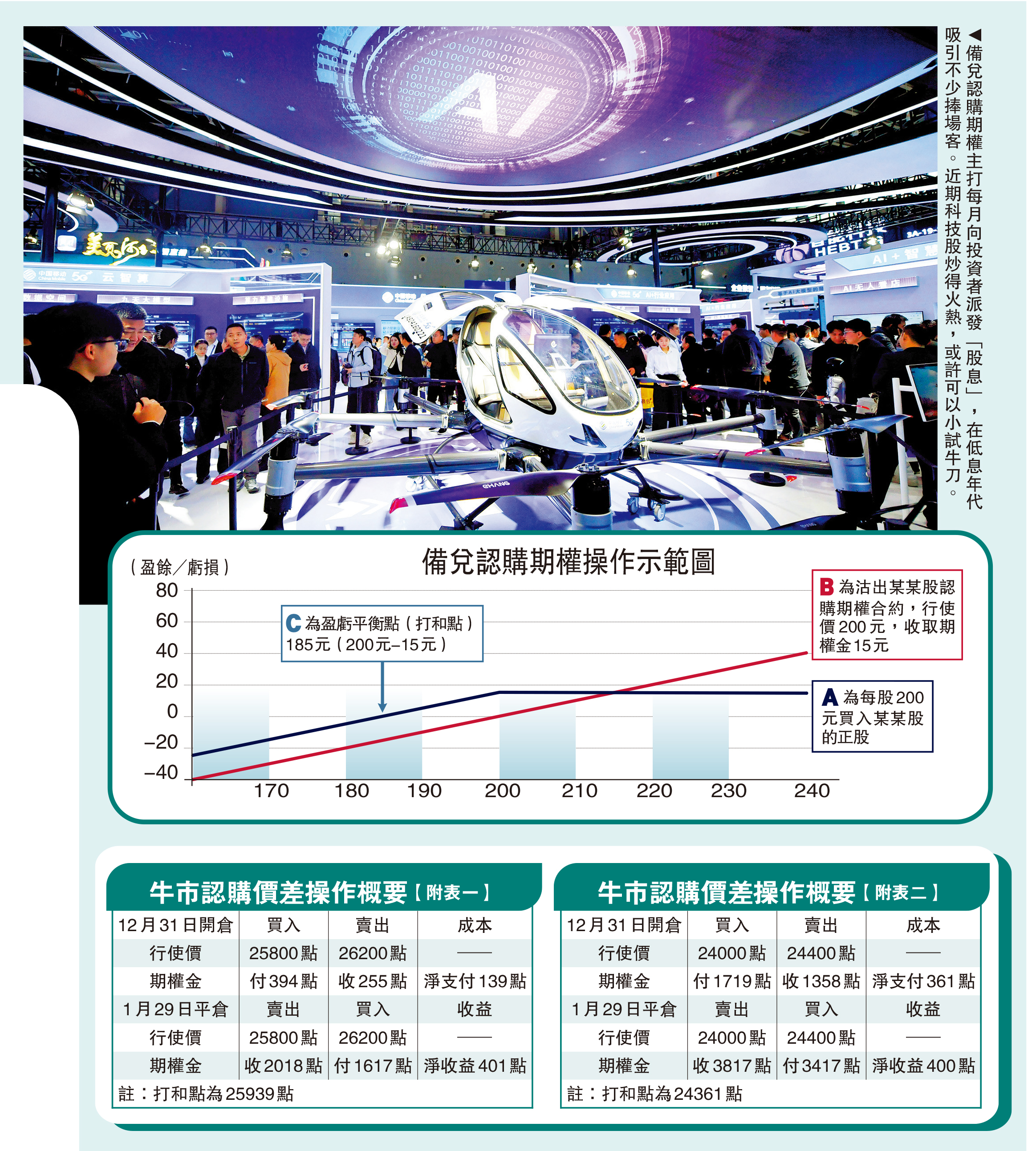

牛市認購價差策略的運用場景是,投資者估計指數/股價在未來一段時間向好,惟升幅有限。坊間較常用價外期權組成牛市認購價差。舉例說,恒指在2025年12月31日收報25630點,投資者A買入2026年1月份到期的恒指價外期權小型合約,行使價25800點,支付394點;另賣出1月份到期、行使價26200點,收取255點;淨支付139點(394點-255點)。

價外組合打和點較高

恒指1月份大漲。投資者A的期權合約收益如下:到1月29日期權結算日,行使價25800點合約報2018點,行使價26200點合約報1617點,淨收益401點(2018點-1617點)。淨收益401點扣減淨支付139點,今次交易獲利262點(見附表一)。以小型期權合約每點10元計,獲利2620元。交易回報率達到88%。由於這個組合的打和點是25939點(25800點+139點),倘若恒指不漲、微漲、小跌,交易就會蒙受損失。

倘若投資者A使用深度價內期權的合約的結果如何呢?(見附表二)2025年12月31日買入1月份到期合約,行使價24000點期權合約,支付1719點;賣出行使價24400點合約,收取1358點;淨支付361點(1719-1358)。組合打和點24361點(24000+361)。換言之,除非大市回吐超過1269點,組合才會出現虧損。

在期權結算日,行使價24000點期權合約報3817點;行使價24400點合約報3417點,淨收益為400點(3817-3417點)。淨收益400點扣減淨支付361點,今次交易獲利39點,以小型期權合約每點10元計,獲利390元。交易回報率10%。雖然深度價內期權的保護能力較佳,可是在這個例子中,回報率偏低10%。根據坊間建議,在股市大跌喘定後,採用深度價內期權的牛市認購價差策略,才具值博空間。

跌穿行使費 合約價值即歸零

若果大市偏軟,牛市認購價差策略的表現如何?舉例再看,恒指去年12月份下跌228點,全月高低波幅約1100點。恒指在12月2日收報26095點。使用兩個價外認購期權組成牛市價差:投資者B買入12月到期合約,行使價26200點的價外期權,支付408點;賣出12月到期合約,行使價26800點,收取200點;淨支付208點。當月期權結算日為12月29日,指數報25635點,價外合約變成廢紙,交易虧損208點,損失全數成本。

使用兩個價內期權組成的話:在12月2日買入行使價24600點價內期權合約,支付1572點;賣出行使價25000點價內期權合約,收取1217點;淨支付355點。在當月期權合約到期日,指數高於兩張合約行使價,前者期權金報價1037點,後者期權金報價642點,淨收益395點,扣除成本355點,這宗交易能夠獲利40點,回報率11%。由此見到,若果指數小幅偏軟,由價內期權組成的策略,不單保住成本,還有利可圖。

總結:不管是由價內期權組成,或價外期權組成的牛市認購價差策略,各有優劣。水無常形,投資者因應市況變化,口袋多一樣工具,增加應付市場變化的靈活度。

另文介紹合成備兌認購權的操作方法。

【備註:以上收益及支出皆未計任何交易費用。】