香港持續完善金融市場基礎設施,業界探討設立退市後場外交易(OTC)機制的可能性。立法會金融服務界議員李惟宏告訴《大公報》,香港設立除牌公司場外交易市場,有助為投資者提供套現渠道,提升市場流動性,同時為退市企業保留融資渠道,為其日後業務重組及轉型提供支持。

受宏觀因素衝擊,不少上市公司的財務狀況正面臨挑戰。李惟宏表示,不少上市公司受環球經濟不明朗等因素影響而導致收入銳減、業務持續虧損或擴展計劃受阻,因此未能符合《上市規則》第13.24條中有關「經營的業務須有足夠的業務運作」的規定,有機會被港交所停牌或除牌。

李惟宏續指出,亦有上市企業希望透過轉型或反向收購(RTO)而令公司繼續營運,但監管機構常以嚴苛處理,令相關舉動難以成事,最終公司面臨除牌風險。對於投資者而言,香港的除牌公司股票缺乏OTC市場作交易,令持有除牌公司股票的投資者未能有退場機會,很可能損失全部投資資金。

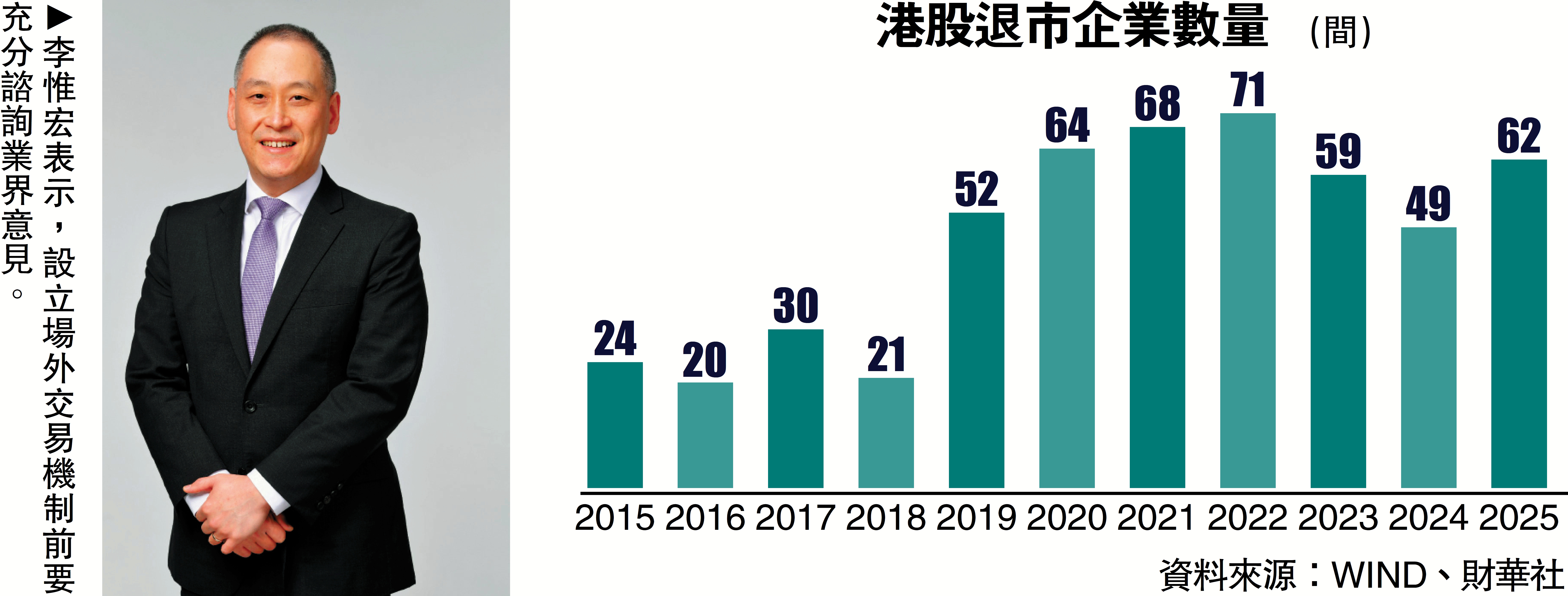

統計顯示,2024年有49間港股公司退市,其中32間按照《上市規則》的除牌程序被取消上市地位,相關公司市值約177億元,另外15間私有化退市、1間自願撤回上市、1間贖回。至於2025年共有62間公司退市。

掛牌要求宜低於GEM板

去年2月公布的財政預算案中提出研究設立退市後場外交易機制。市場憧憬「粉單市場」(Pink Sheet Market)有進一步進展,隨後外電引述消息指出,港交所和證監會向業界初步諮詢後,為場外市場制定藍圖,允許散戶參與,並引入做市商參與配對訂單,惟不允許籌集新資金;證監會發言人回應稱,計劃仍處在非常早期階段。

李惟宏指出,設立有關場外交易機制確實存在不少挑戰,首先要檢視現行的除牌機制,增加對執行《上市規則》第13.24條中有關「有足夠的業務運作」規定的靈活性,並減少當中的主觀判斷,從而協助該等中小企業維持其融資渠道;對於上市企業出現業務變動或轉型時,監管機構不應予以嚴苛處理及輕易作出除牌決定,並且須對上市公司進行收購合併或反向收購(RTO)的相關規則拆牆鬆綁。

談及OTC市場的建設,李惟宏認為,設立場外交易機制前要充分諮詢業界,包括對場外交易市場的營運、掛牌要求、交易模式和清算等關注點,收集不同持份者的意見,以形成業界共識。

在李惟宏看來,在OTC市場掛牌的要求,應低於現時GEM板的上市要求,例如在公司董事性別多元化要求、審計報告發表的頻密度、ESG匯報規定等各方面,整體而言,應以容許公眾參與為大前提,不宜施加專業投資者限制;而OTC市場可由港交所成立及營運,尤其是港交所已具有相關的交易及清算功能。

為投資者保留套現渠道

李惟宏相信,OTC市場的設立能為市場參與者帶來多項利好。企業可以藉此維持融資渠道和日常營運,有利進行業務重組或轉型,同時為投資者保留套現的渠道,保障投資者權益,還能提升本港市場的流動性,尤其是對於中小型除牌公司股票而言。\大公報記者 蔣去悄