過去兩年,全球大宗商品市場出現「反常現象」,傳統的漲跌邏輯不再完全適用,表現在黃金牛市的延續、弱美元的反彈,以及全球資本市場的繁榮,包括比特幣等另類資產的高波動。這些現象背後,有深刻的宏觀背景,一方面,經濟周期、宏觀政策周期以及產業周期交織,大宗和外匯市場發生深刻變化;另一方面,大國博弈日益加劇、宏觀政策失衡,不確定性交易情緒濃厚。

世界秩序正處於深刻調整的過程中,資產的避險需求進一步增強,不但全球央行持續加碼增持黃金,而且大型機構投資者將比特幣等另類資產的權重持續抬升,全球資本市場押注人工智能等新科技板塊,風險承受和預期回報之間的「鴻溝」加深。

一、大國博弈對市場的長期影響日益加深

2018年中美貿易戰以來,大國博弈的格局逐漸深化,特朗普2.0實施的「對等關稅」政策在經貿方面製造了新的博弈。在複雜博弈背後,有三條主線需跟進:第一條主線是競爭與合作的共存。即便在關稅貿易戰期間,大國之間的合作並未弱化,而是在尋求結構性的平衡。比如在貿易層面,全球產業鏈和供應鏈的重構具有雙重效應,任何形式的「脫鈎斷鏈」均可能遭遇反噬,合作仍不可或缺。第二條主線是實力和結構的挑戰。美國的經濟雖有韌性,但付出的成本代價更高,而在深度互嵌的全球化市場,「對等關稅」壓制非但難以扭轉美國貿易的問題,更衍生出更大的風險,比如加速去美元化進程,美元在全球外匯儲備中的佔比已跌破60%的數十年新低。第三條主線是政策和市場的分歧。新冠大流行後,美聯儲的貨幣政策調整路徑並不清晰,「通脹暫時論」後追趕式的加息,以及美聯儲獨立性受到威脅等,凸顯了貨幣政策的潛在壓力。

美日財赤擴大 貨幣政策承壓

大國博弈的全面深化,引發了新的秩序調整,「全球南方」的崛起開始改變過去的國際經貿規則,發展中經濟體之間的貿易規模持續擴大。主要在三個層面:一是全球產業鏈的重構。「逆全球化」迫使主要國家和地區加快產業鏈多元化布局,原材料、製成品市場將進行重新定價,勢必帶來企業外遷、資本轉移等新的變化,「倒逼」後發國家集中力量提升價值鏈地位,這也將加速大宗商品市場、跨國投資建廠和供應鏈網絡區域分化。二是併購市場的廣泛興起。因全球產業鏈重構,跨國投資併購重組加快。2025年全球併購交易總額相較2024年增長40%,達到4.9萬億美元創歷史次高紀錄。三是跨國投資的轉移。人工智能、半導體等行業處於高增長階段,但投資活動因各類政策限制而下降。2025年基礎設施等領域的國際項目融資連續第4年下降;全球外國直接投資(FDI)愈來愈集中在數據中心和半導體,傳統製造和可再生能源領域明顯降溫。

二、宏觀政策的失衡逐漸擴散至投資領域

2008年全球金融危機之後,全球宏觀政策出現重大調整,主要在兩個維度:一是財政赤字的貨幣化現象。財政赤字貨幣化通常在預算支出超出收入時被採用。美國、日本等發達經濟體採取此類操作,即以低利率或零利率為財政赤字擴張創造寬鬆的金融環境,進而引發債務經濟的「滾雪球」。截至2024年末,日本國債餘額/國內生產總值(GDP)高達192.6%,國債依存度為33.3%,均遠超國際警戒線。美國採取相似路徑,2008至2024年美國財政赤字佔GDP比重的年均值為6.2%。由於財赤攀升,長端國債利率的上行風險增加,反映在美國和日本的長端國債收益率均持續攀升。二是貨幣政策的非常規操作。同樣在2008年全球金融危機之後,發達國家央行採取非常規的貨幣政策操作,由2008年至今,美聯儲共實施了四輪擴表(QE)和兩輪縮表(QT),這些非常規的貨幣政策操作逐漸常態化,進而對市場的影響持續擴大,引發市場波動。2025年12月,美聯儲重啟「儲備管理購買」(RMP),標誌着「常態化擴表」階段的開始。

央行續增持 金價料上揚

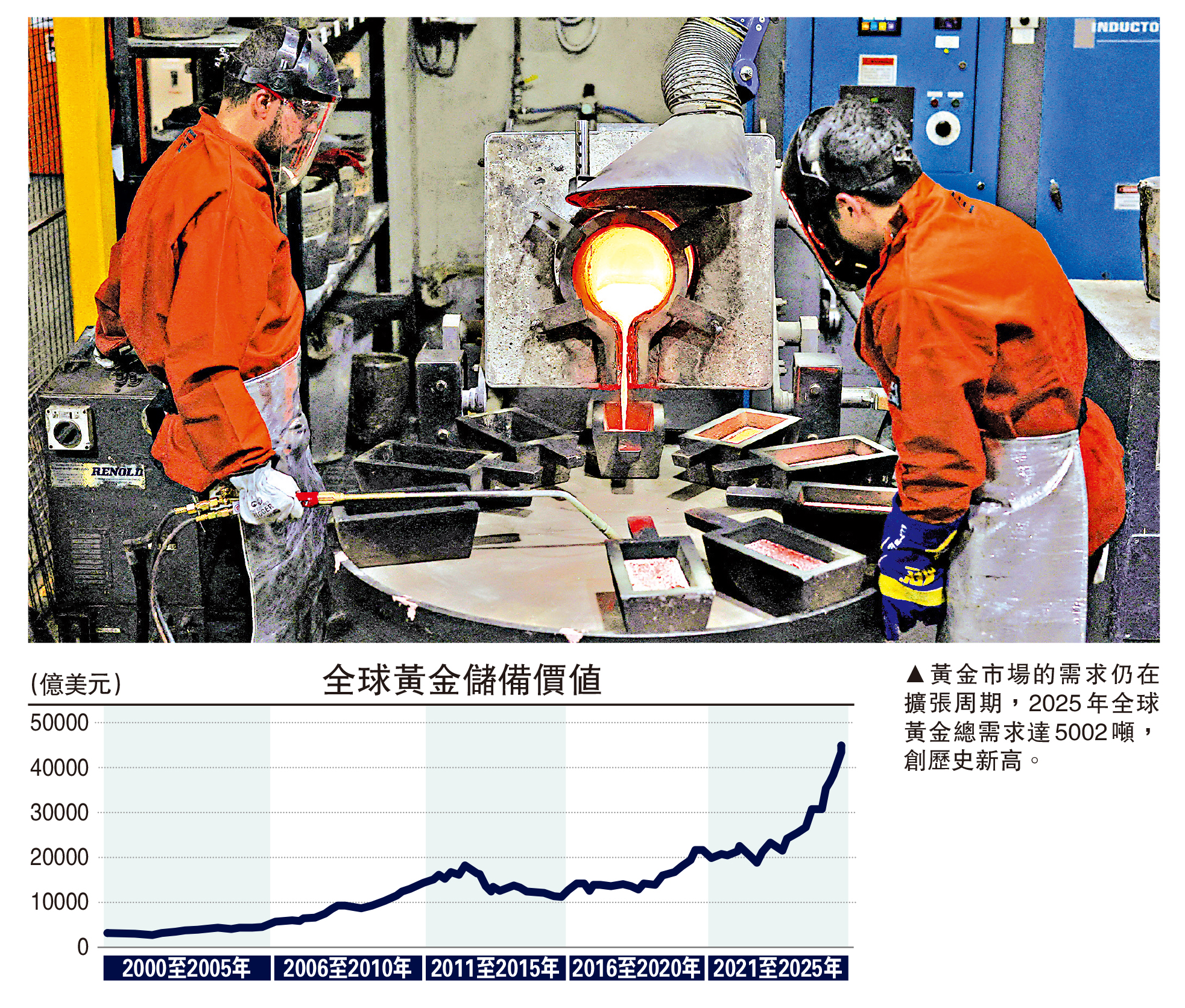

具體到市場交易,宏觀政策的失衡出現長期化趨勢,財政赤字攀升無法減退,貨幣政策的相機抉擇變得更加棘手,「資產荒」現象加劇,具體反映在三個層面:一是外匯市場的寬幅波動。過去兩年,日本央行開啟加息周期,2024年至今進行三次加息至0.75%,但隨後陷入到困境,被迫在通脹高企和財政擴張之間尋求平衡,加息進展緩慢,在進一步正常化的過程中,日圓大幅貶值對日本經濟造成重創。2025年日圓兌美元貶值超過13%。二是資本市場的寬幅震盪。特朗普政府宣布實施「對等關稅」政策後美股暴跌,其中標指一度跌至熊市邊緣。市場有關AI泡沫仍有爭論,但相關企業能否實現預期回報將影響美股科技板塊走勢。三是大宗市場的漲跌無序。黃金市場的需求仍在擴張周期,2025年全球黃金總需求達5002噸,創歷史新高;全球央行購金保持高位,2025年三季度末,全球官方黃金價值約4.5萬億美元,佔官方總儲備達28.9%,創2000年以來新高。但黃金價格經歷過山車行情,2024、2025年的漲幅分別超過30%和60%,而跌幅也一度高達10%。預計全球央行將繼續增持黃金,預計金價仍上升,但漲幅區間可能收斂。

三、大宗商品周期的結構性演變正在加速

大國博弈如何影響大宗商品周期?需要把握其中的博弈焦點和底層邏輯。從兩個維度看:一是全球產業鏈和供應鏈的重構,進而產生一系列問題,比如針對關鍵礦產資源的進出口限制、核心技術的出口許可制度等,這些限制會抬高大宗商品的交易成本,同時帶來投資格局的改變。製造業和高科技的投資佔比升高,同時對外直接投資也向關鍵礦產、汽車製造和新能源等新領域集中。二是大宗商品的投資呈現分化。隨着新能源及電動車行業的崛起,相關礦產資源需求猛增,吸引大量投資。2024年全球關鍵礦產需求有所增長,其中鋰需求增長近30%,鎳、鈷、石墨和稀土的需求增長6%至8%。投資方面,美國投資將不僅限於稀土,而是擴大到銻和鎢等其他高風險礦產。關鍵礦產投資加速,同時相關競爭加劇,預計將對大宗商品市場帶來深遠影響。

投資角度看,大宗商品周期擴張有兩方面因素:一是供需方面,全球新科技革命帶來巨大的需求,而關鍵礦產投資加碼以及限制性政策,加劇了供需緊張。2026年,驅動全球經濟增長和投資活躍的仍是科技行業,包括新能源、芯片半導體、人形機器人、高端製造等,這些板塊所需的關鍵原材料和金屬覆蓋面較廣,將支撐全球大宗商品市場的需求。二是投資方面,主要在於大宗商品市場存在的結構性資產荒。過往兩年,鋰、鎳、鈷、石墨和稀土等保持高位增長,其強勁需求中超過85%直接來自電動車、電池儲能、風光發電與電網投資。同時,大宗商品市場存在投資高度集中,煤炭、石油等傳統大宗商品的價格仍有震盪下行風險,清潔能源相關領域則存在上行空間。

長債息飆升 提防黑天鵝

四、結論與展望

綜合來看,因宏觀經濟支撐和新科技、清潔能源投資擴張,全球大宗商品周期整體仍處於震盪上升期。但是,按照橋水基金創辦人、「鱷王」達利奧的方法論,主要經濟體的財政擴張和貨幣政策失衡將對大宗商品市場帶來持續震盪,寬幅波動的概率增加,同時長端國債收益率的上行風險仍存。在各類周期疊加背景下,大宗商品和外匯市場價格將可能經歷新的「黑天鵝」事件。

由於宏觀環境和政策的急劇變化,市場信息的捕捉不對稱,同時因政策反覆也導致交易混亂,投資者的風險承受和預期回報可能無法成正比。概括而言,重點需要關注幾組變量,一是特朗普政府關稅戰演繹和貿易談判進展,二是潛在地區衝突甚至局部戰爭,包括烏克蘭危機的解決路徑,三是美聯儲貨幣政策的內部分歧擴大,將影響減息的路徑變化。

(作者為上海金融與發展實驗室特聘研究員。本文僅代表個人觀點)