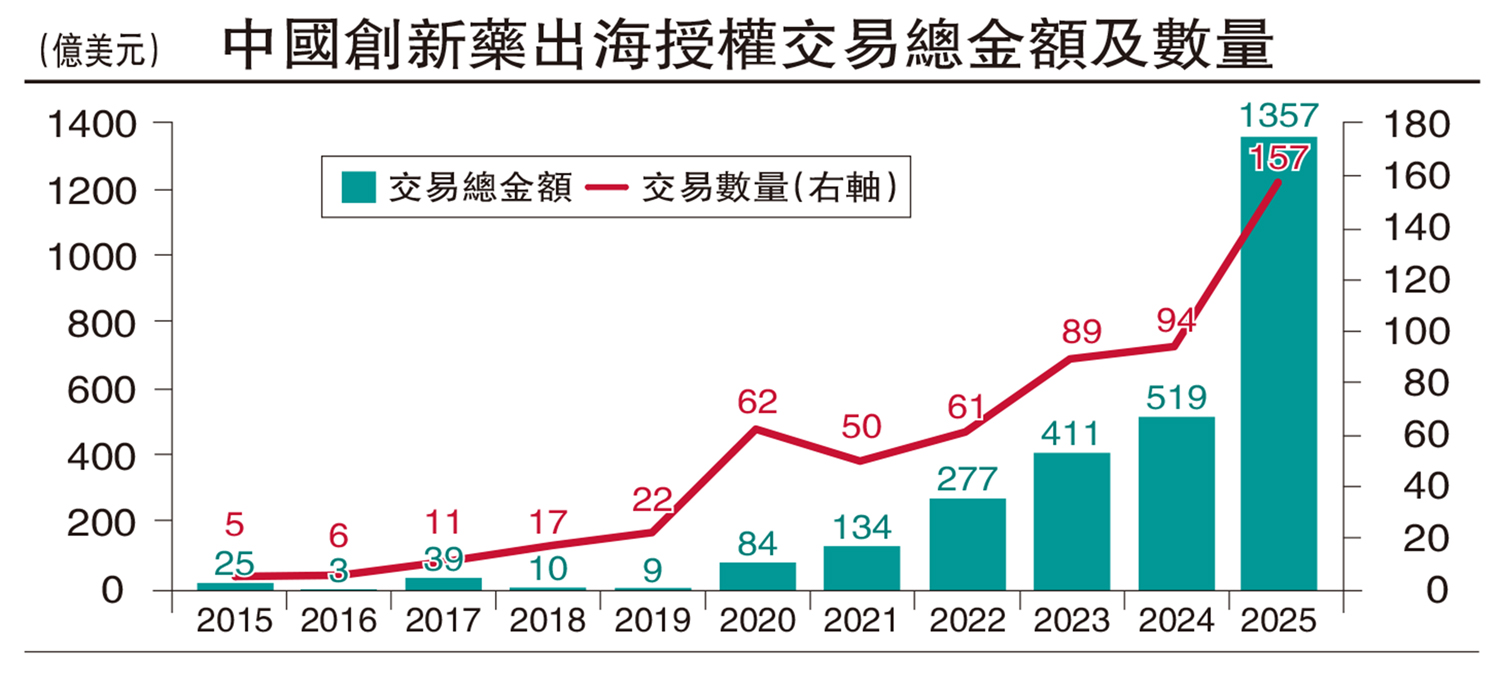

2025年是中國生物製藥行業在國際舞台發光的一年,中國創新藥出海授權全年交易總金額超過1300億美元,佔全球總額的49%。亮麗的成績印證經過多年努力,中國生物科技產業已經由過往的低成本製造基地,逐步轉變為領先的創新中心。本土生物科技公司在吸引大型製藥公司的目光與資金的同時,也正在重塑全球生物科技創投的生態格局。

醫藥魔方NextPharma數據顯示,截至2025年12月31日,中國創新藥商務拓展(BD)出海授權全年交易總金額達到1356.55億美元,首付款70億美元,交易總數量達到157筆,遠超2024年全年的519億美元與94筆。參與交易的包括默沙東、輝瑞、阿斯利康等國際知名藥企,涉及單抗、雙抗、GLP、ADC等熱門靶點,覆蓋腫瘤、自身免疫疾病、減重等多種常見疾病類型。

國際知名藥企競購中國在研創新藥,而且不只授權「快速跟進」項目,更多是傾向「同類最優」或「同類首創」的資產,讓世界意識到中國已不再局限於小分子藥物和仿製藥的研發,而是正在進行一些重要的科學研究,且速度往往比美國同行更快。故能吸引面臨「專利懸崖」與價格壓力等挑戰的大型製藥公司,紛紛透過授權合作為未來增長提供更多管線。

事實上,中國已經是全球第二大的新藥研發國家,2018年至2023年間,中國在全球臨床試驗新藥申請中的份額增長了3倍以上。國家藥監局官員亦透露,2025年中國創新藥審批數量創新高,中國日益成為生物技術創新先鋒的發展方向已經非常清晰。中國創新藥項目能夠快速增長,主要是受到內地監管改革、科學家回流及本土創投生態成熟等因素推動。

監管改革方面,國家自2015年起把生物科技納入「中國製造2025」十大重點發展領域之一,藥品審批流程加快,新藥納入內地醫保目錄,臨床試驗環境改善,以及中國藥品試驗標準與國際接軌,均為生物科技企業提供了更有利的制度環境。與此同時,大量在海外受訓的科學家回到中國,帶來先進的研發理念與技術,中國的基礎研究能力迅速提升。加上中國的創業投資基金積極投入生物科技領域,也推動臨床活動大幅增加。

中國創新藥業能夠吸引跨國資本巨額投入,成本、速度和資本效率是主要競爭優勢。中國的臨床前和臨床試驗費用約為美國水準的70%,研發(R&D)人均支出大約僅為美國的四分之一。此外,從候選藥物提名到批准的開發速度可快30%至40%,大大縮短上市時間。而且中國生物科技公司一般專注於已驗證的靶點和模式,策略性的靶點撰擇,既可以降低開發風險,也有望獲得更佳效果。目前中國生物科技資產一般比全球同類資產折讓40%至50%交易,成本與效果的極致平衡,正是跨國藥企將中國視為核心研發管線來源地的關鍵考慮。

一些大型藥企對中國的定位更已經從「重要市場」躍升為全球創新策源地與協同中樞。2024年9月,拜耳Co.Lab創投聯盟在中國成立,落地上海浦東,瞄準的是中國及全球生物醫藥初創企業,幫助入駐企業連接國際領先的風險投資及私募股權投資機構,加速其對接全球投融資網路。阿斯利康也從單純的藥物品銷售轉向更多元化的發展模式,其中創投押注和併購交易成為兩大支柱。

跨國基金積極布局

跨國藥企的創投基金一般透過技術授權、共同研發等方式,投資中國生物科技新創公司,除了可提前布局潛力技術與產品,還能更深入地了解中國的醫療政策、市場環境及患者需求。併購交易則藉透過收購本土的製藥企業,獲得一些具有潛力的在研藥物,迅速擴大其產品組合,並強化在特定治療領域的市場地位。

這類戰略投資為中國創新藥企帶來雄厚且具產業眼光的耐心資本,並提供臨床開發、法規事務及全球銷售網絡等專業輔導,加速新技術商業化。他們更着重於與被投資企業建立長期合作關係的模式,對被投方更具吸引力,汰弱留強下驅使一些過往追求短期收益的創投基金,從單純金融投資轉向更具產業前瞻性、更看重真實技術價值,推動市場回歸科技本質,回歸「風險共擔、收益共用」的真正股權投資模式。

中國生物科技行業的長期潛力源於成本較低、開發周期較短及臨床數據愈來愈容易轉化,可能會持續削弱西方生物科技公司的定價能力、壓縮創新利潤。對於西方生物科技公司和創投人來說,中國生物科技的崛起帶來了強大競爭,一些投資者視此為對美國和歐洲生物科技的威脅。但創新正在全球化,中國的成就其實也提供了一面鏡子和一個藍圖,凸顯了資本效率的必要性、精簡開發模式的好處、策略性合作夥伴關係的作用,以及理解各地區競爭優勢的重要性。只要能重新聚焦於資本效率,未來10年將獎勵能夠識別跨國創造價值的投資者。(作者為創業投資者聯盟召集人)