人民幣匯率走出獨立走強行情,而港股、尤其是恒生科技指數卻持續表現疲弱。1月28日至2月27日,人民幣即期匯率由6.95升值至6.86,累計升值1.3%;恒生科指卻由5900點跌至5138點,累計跌幅12.9%;恒生指數累跌4.3%。二者的背離有悖於市場投資者的直覺。

市場通常認為,人民幣升值往往伴隨外資流入、港股上漲,因而人民幣匯率和港股應該傾向於同漲同跌,同向運行。那麼,如何理解這一背離現象?

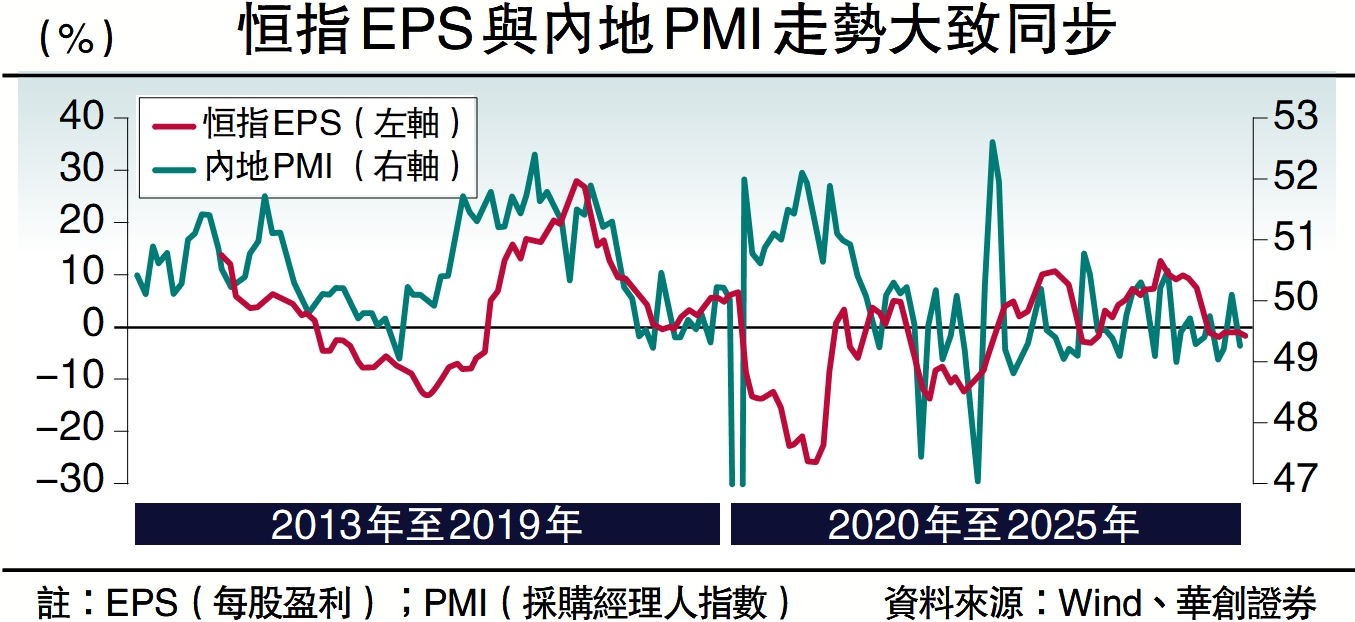

在解釋本輪背離之前,有必要先釐清:為何過往多數時間二者傾向於同向運行?筆者認為,這主要源於港股與人民幣匯率在定價框架上共享兩個核心驅動變量──國內基本面和美元流動性:

其中,港股定價的兩大因素包括:盈利(與國內基本面同步)、估值(取決於美元流動性);而匯率定價的三大因素包括:內部供需(淨結匯=貿易順差×淨結匯率,趨勢取決於國內基本面),外部響應(美元指數強弱,取決於美元流動性),政策調控等其他因素。

由此可見,當國內基本面和美元流動性方向一致時,港股與人民幣匯率往往將趨於同向波動。國內經濟高景氣疊加美國金融條件整體寬鬆,則人民幣與港股共同走強,如2017年,美聯儲雖然全年加息3次,但美國整體金融條件仍在不斷改善,同時國內製造業PMI(採購經理人指數)趨勢性回升後維持高位。反過來說,國內經濟趨弱疊加美聯儲收緊政策,則二者同步承壓,如2015年4月至2016年5月,美聯儲加息,同時國內PMI趨勢性回落後低位震盪。

經濟基本面影響估值

那麼,我們應該如何理解過往港股行情與人民幣匯率的背離走勢?

首先,宏觀條件來看,國內PMI處在相對前期而言的較低位,同時美國金融條件大幅趨緊。受此影響,港股盈利貢獻微弱,估值貢獻明顯轉弱,行情變化主要由流動性主導;而匯率方面,明顯強於基本面整體的強勢出口,則構成了支撐匯率的核心獨特力量。具體而言:

國內基本面方面,經濟下行壓力逐漸顯現,疊加監管政策密集落地及房企債務違約,港股承壓明顯。但與此同時,出口增速仍維持高位,為人民幣匯率提供支撐。數據顯示,2021年9月至2022年3月,中國製造業PMI整體在49.9(榮枯線附近)震盪,明顯低於2021年1月至8月中樞50.9。與此同時,出口增速由2021年三季度兩年平均同比15.9%小幅回落,但2022年一季度同比仍維持在14.5%左右的高位。

美元流動性方面,美國通脹持續飆升,美聯儲逐步轉向緊縮。2021年9月,聯儲議息會議聲明措辭調整,暗示Taper(縮減購債)即將啟動;11月正式宣布Taper落地;12月加速縮減購債規模。進入2022年,緊縮節奏進一步提速:1月,鮑威爾在新聞發布會上明確釋放3月加息信號;3月,美聯儲正式開啟加息周期。

其次,就港股而言,下跌主要來「殺估值」,盈利反而小幅回升。譬如,2021年9月至2022年3月,恒生指數估值累跌13.4%。

筆者認為,本輪背離的核心原因或在於,當前處於「美元流動性不鬆 + 基本面周期尚待驗證」的組合,疊加人民幣走強背後主要受獨特因素驅動,走出了獨立於美元的升值行情,所以無法一起帶動港股共同走強。

首先,從宏觀條件來看,國內PMI均在相對前期的低位震盪徘徊,同時美國金融條件邊際趨緊。

其次,對匯率而言,當前偏強的出口也構成了人民幣升值的基礎支撐。與此同時,近期人民幣升值提速背後也離不開短期脈衝性的「獨特因素」,包括春節錯位導致出口脈衝,季節性淨結匯,積壓待結匯釋放等。

再次,針對美元流動性,雖然美聯儲仍處於降息周期,但近期流動性整體或並不寬鬆,反而邊際趨緊。1)美國金融條件指數2月邊際趨緊,由1月0.78降至2月0.5。2)美元並未大跌,美元指數上周整體位於97.7至97.8窄幅區間震盪。3)比特幣、白銀等對全球流動性極度敏感的資產近期均出現顯著調整,或也證明全球流動性相對脆弱、實質偏緊。

最後,從港股風格表現來看,本輪背離期,恒生科指顯著跑輸,紅利防禦穩中有升,恒生指數則小幅下跌。2026年2月2日至3月2日,恒生科指累計下跌8.5%,恒生指數下跌1.8%,恒生滬深港高股息低波指數累計上漲5.4%。

(作者為華創證券首席宏觀分析師)