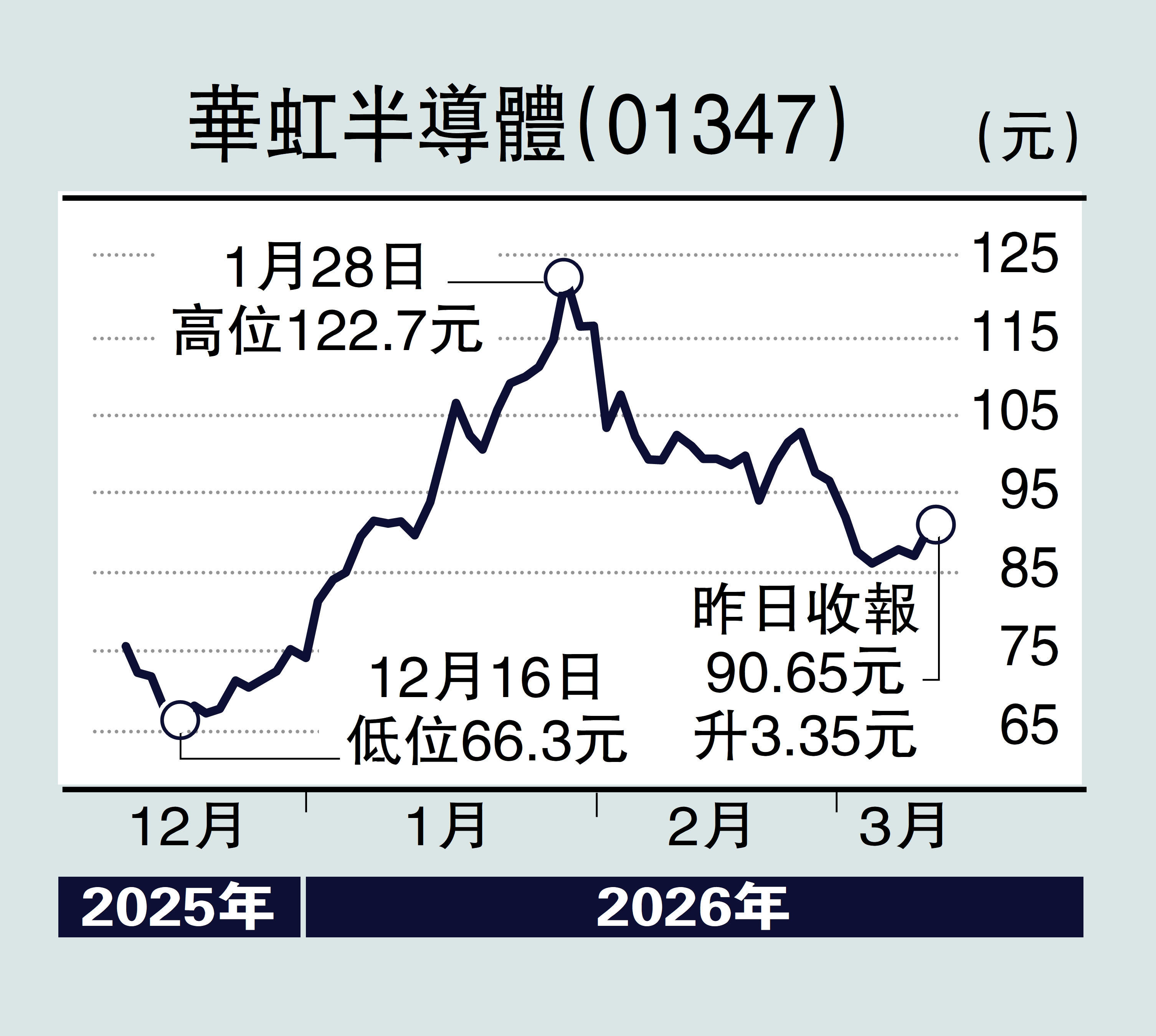

在國產替代和人工智能(AI)算力外溢的推動下,芯片需求甚殷,板塊龍頭之一的華虹半導體(01347)業績料持續復甦,尤其是股價從歷史高位124元大幅回落至1月初的80元起步位,累跌達35%,卒見超賣而反彈,不妨考慮趁低吸納,值博率不俗。

去年度,華虹銷售收入24.02億美元,按年上升19.9%;毛利率按年增加1.6個百分點至11.8%;純利5488萬美元,按年下跌5.6%;每股盈利3.2美仙。。

上季收入創新高 成功扭虧

單計第四季,華虹銷售收入按年上升22.4%至近6.6億美元,創下歷史新高,主要是付運晶圓數量上升及平均銷售價格上漲所致;季內,毛利率按年上升1.6個百分點至13%,並成功扭虧為盈,轉賺1745.4萬美元,相對上財年同期蝕近2520萬美元。

在行業普遍減產去庫的背景下,華虹整體產能利用率仍維持在106.1%的「超載」水平,為市場帶來驚喜。此外,管理層對今年首季度給出毛利率13%至15%的穩健指引,顯示盈利能力已進入持續修復階段。

事實上,面對美國無理打壓,中國政府大力支持內地頂尖芯片製造商,力爭倍增先進半導體產量,包括華虹在內相關聯的芯片製造商,正着手擴充或啟動國內最先進技術的芯片生產。而最近在政府工作報告中又提到,培育發展「AI+」、量子科技及6G等未來產業,安排2千億人民幣超長期特別國債資金,以支持大規模設備更新。

況且,華虹九廠產能正加速放量,盈利前景大可看高一線。交銀國際亦就此發表報告,維持給予「買入」評級,目標價提升至120元。

評論

查看更多評論>>

加載中……

熱榜