近期港股波動較大,儘管恒指連續三周走低,但科技板塊微漲,顯示市場在震盪中已開始企穩,在這種環境下,投資者正重新聚焦於具備高確定性的價值股,中海油(00883)在近期油價走強的背景下,再次成為能源板塊的核心配置。

中海油的投資邏輯其實一直很清晰:它不是單純的周期炒作股,而是一家兼具「低成本、穩增產、強現金流、高分紅」特徵的上游能源龍頭。從基本面看,公司2024年實現淨產量7.268億桶油當量,年增7.2%;歸母淨利1379億元人民幣,增11.4%;全年股息1.4港元,支付率44.7%。在大型油氣股中,這樣的盈利能力與股東回報,屬相當突出。

更重要的是,中海油的成長並非只靠油價。公司在2025年初提明確指引:全年淨產量目標為7.6至7.8億桶油當量,2026年、2027年進一步升至7.8至8.0億、8.1至8.3億桶油當量;同時承諾2025至2027全年股息支付率不低於45%。代表管理層對未來三年的產量、開支與現金流有較強把握,也讓市場願意給它「成長型高息股」而不只是傳統油股的估值。

產油成本優勢明顯

若從營運質量看,中海油最大的護城河仍是成本優勢。公司2024年桶油主要成本僅28.52美元,2025年上半年更把全口徑成本控制在每桶26.94美元,反映海上大型項目、標準化開發和精益管理開始持續兌現。換言之,只要油價維持在合理區間,中海油就有能力把大部分增量收入轉化為自由現金流,這也是它能維持高派息的根本原因。

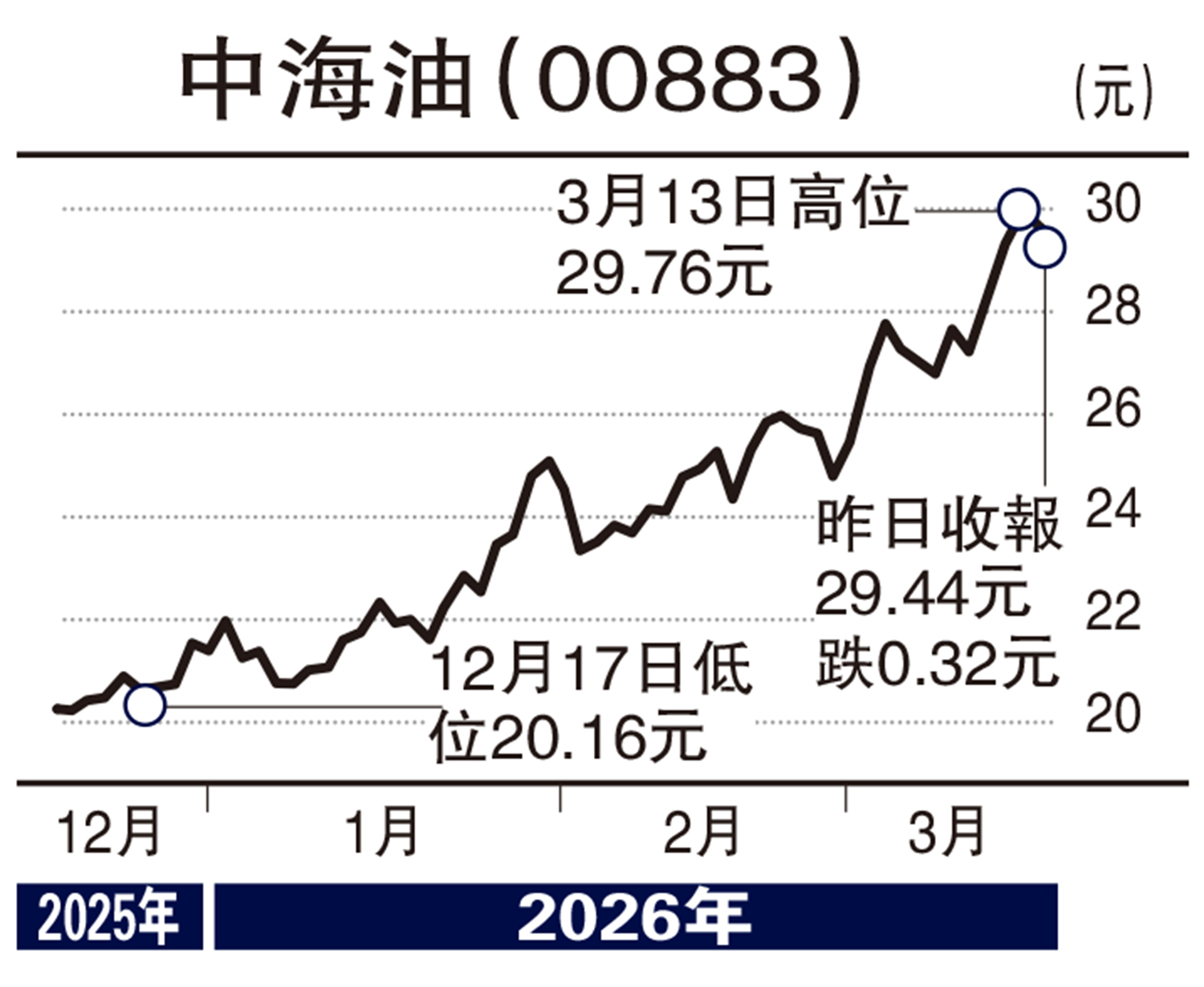

近期股價走強,布蘭特原油一度升破每桶100美元,3月15日更升至104美元上方。油價急漲,直接放大了市場對上游資源股盈利彈性的想像,對中海油而言,油價上行永遠是最直接的估值催化劑。

不過,筆者認為現價再追,節奏上要分清「交易」與「投資」。如果把中海油當成地緣衝突受惠股,現時股價已部分反映油價急升預期,短期波動必然放大;一旦中東局勢緩和、油價回吐,股價就可能快速降溫。

但若站在中線角度,筆者對中海油仍偏正面。原因很簡單:它既有產量增長,又有成本優勢,還有清晰分紅政策;即使未來油價從高位回落,只要不出現深度暴跌,公司整體盈利與股息吸引力仍然具備支撐,是有資產質量和執行力支撐的央企能源龍頭,值得關注。(作者為獨立股評人)