目前正進入上市公司公布2025年業績高峰期,當中,內地兩大中石化系內公司均已公布業績,包括中石化煉化工程(02386)及中石化油服(01033),由於兩股均由高位回吐不少,估值回復有吸引力。而且,所謂有危就有機,伊朗及中東附近的油氣生產設施被破壞,代表將來重建的需求大增,兩間公司都有機會受惠,值得留意。

光大證券發布研報稱,中石化煉化工程背靠中石化集團資源優勢,持續開拓海內外市場,業績可望持續成長,國企改革背景下,公司「低估值+高分紅」價值凸顯,該行維持對公司的「買入」評級。

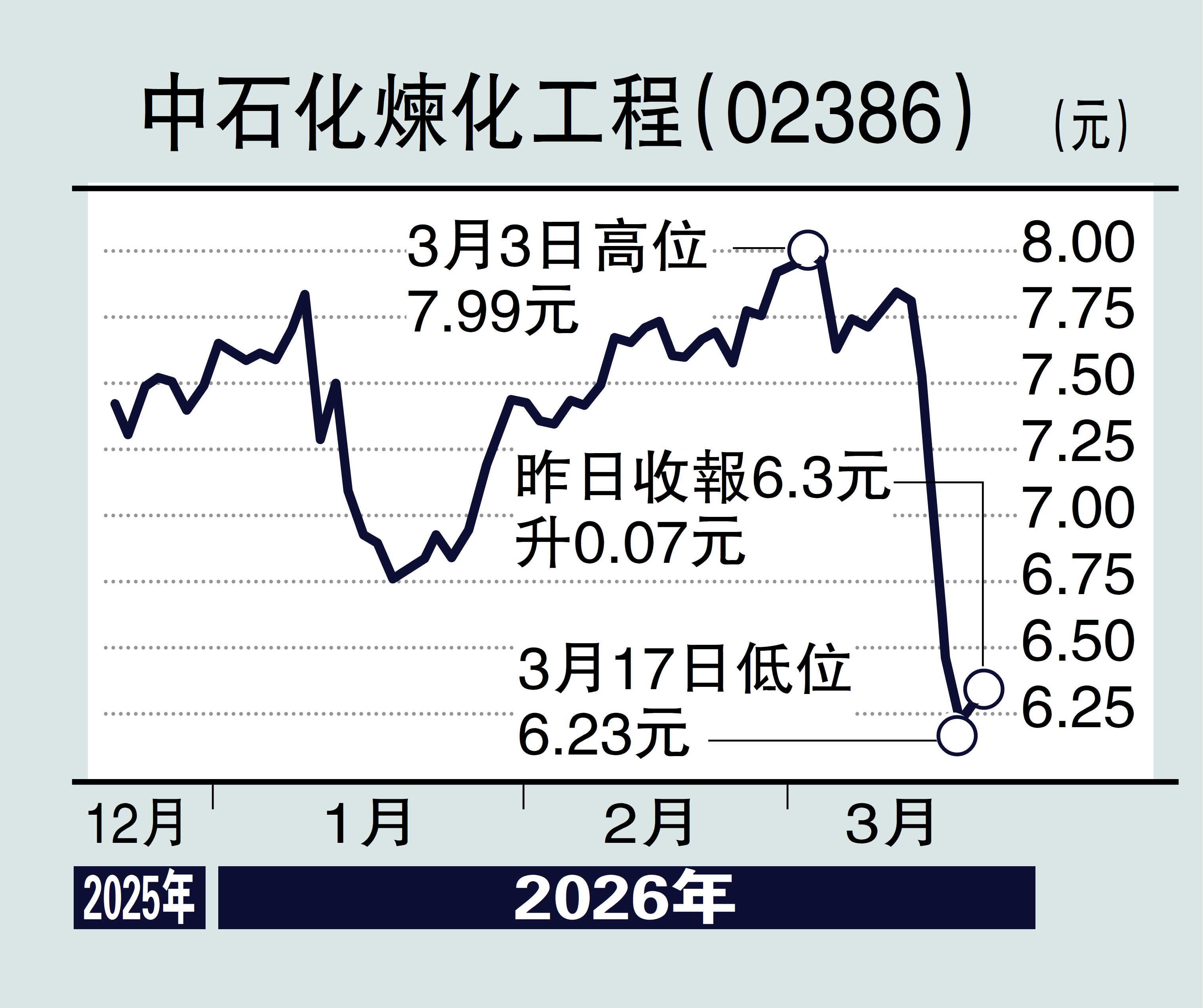

另外,廣發証券研報指,雖然中石化煉化工程2025年業績下滑,主要受特定項目拖累,但看好其毛利率改善前景及高分紅政策。而基於對獲利能力恢復的預期,該行預測公司2026到2028年歸母淨利分別為22.9億元(人民幣,下同)、25.4億元和28.2億元。採用可比公司估值法,給予2026年1倍市賬率(PB),對應合理價值為8.12港元,維持給予「買入」評級。

中石化油服力拓海外

至於中石化油服,2025年公司累計新簽約金額956億元,按年成長4.8%,創史上最佳水準。其中,中國石化集團公司市場新簽約金額503億元,成長7.0%;國內外部市場新簽約金額186億元,下降6.5%;海外市場新簽約金額267億元,成長9.9%。公司2026年計劃新簽約金額925億元,其中中國石化集團公司內部市場485億元,國內外部市場180億元,海外市場260億元,新簽合約維持高位,反映公司在市場動盪環境下積極進取的態度,為公司未來發展創收奠定堅實基礎。

而且,董事長吳柏志於業績會表示,目前公司在中東的業務無受到明顯影響,公司長期深耕中東市場,已經形成完整的生產營運以及應急體系,未來會繼續發揮相關優勢來對沖影響,爭取把相關影響降到最低。

評論

查看更多評論>>

加載中……

熱榜