關稅成本抬升之下,美國通脹卻遲遲未到,原因幾何?筆者認為,本輪通脹弱於預期的核心矛盾在於需求端支撐不足。當前美國經濟正處於深度的「K型」分化,廣大中低收入群體的資產負債表尚未得到有效修復,其購買力修復均面臨較大約束。

早在去年4月特朗普徵收對等關稅之後,筆者在系列報告中分析了短期關稅未導致美國通脹出現快速上行的核心原因:

一方面,企業避稅行為成為抑制通脹快速上行的重要支撐。美國國內企業為規避關稅提升的風險,紛紛提前搶進口相關商品,由此積累了大量廉價庫存;同時,保稅區暫存的商品也形成了隱性庫存緩衝,有效平抑了短期內商品價格的上漲壓力,延緩了通脹上行節奏。

另一方面,企業對關稅成本的內部消化,進一步削弱了通脹上行的動力。面對關稅的上升,美國企業並未將全部成本轉嫁至居民消費端,部分企業通過壓縮自身利潤空間消化了部分關稅壓力,這使得終端消費品價格上漲幅度可控,進而抑制了通脹的快速攀升。

企業提價空間受限

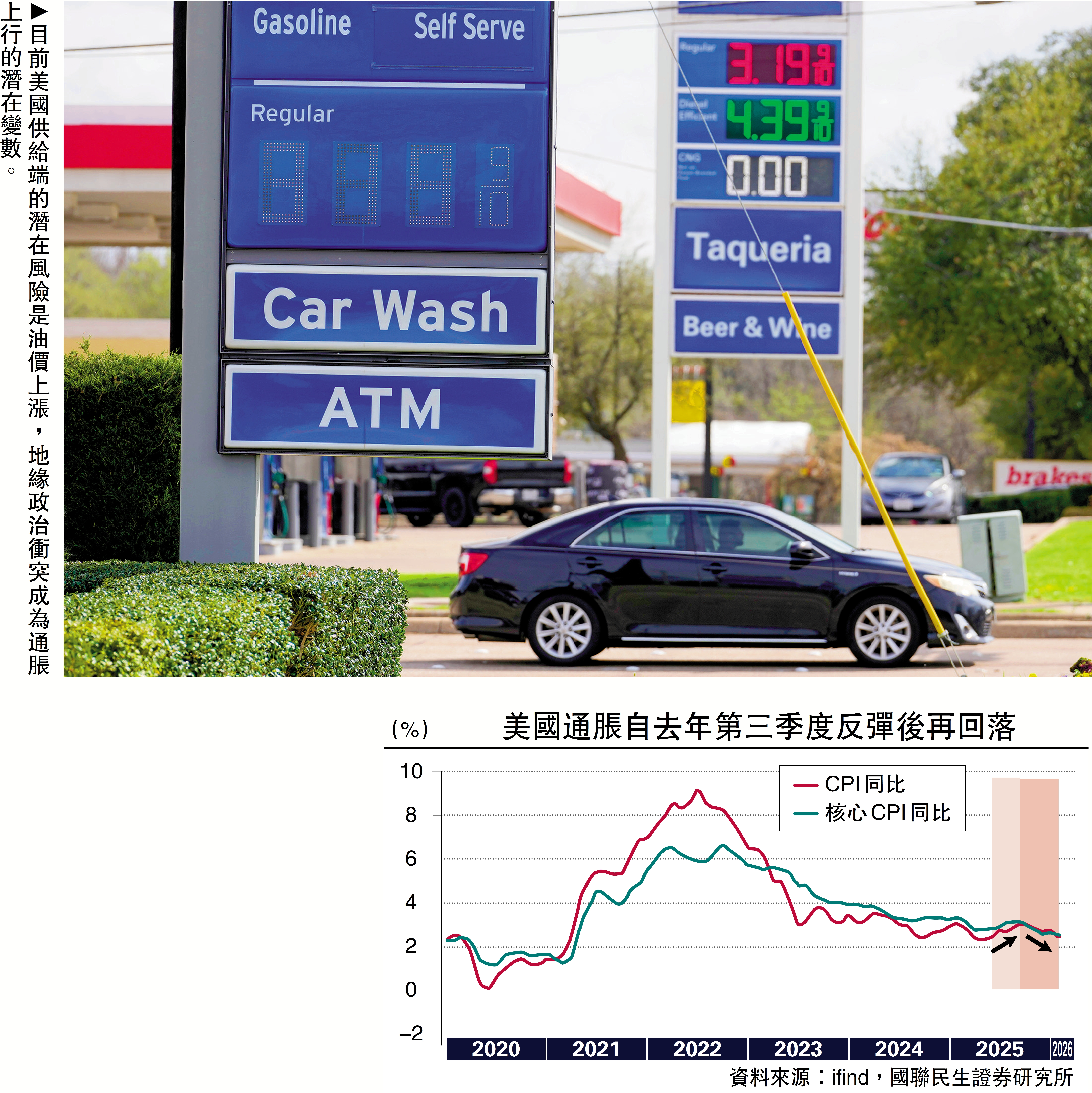

但上述抑制通脹的因素均缺乏持續支撐基礎,因此我們看到美國核心通脹在去年三季度出現了脈衝式上漲態勢,這正是前期各項抑制因素邊際減弱的直接體現。但核心問題在於,這一上漲勢頭並未持續,到年末便突然「熄火」,隨即回歸至相對溫和的運行區間。

上述超預期結果也讓市場倍感「詫異」。表面上看,關稅對通脹似乎並沒有產生實質性的抬升效果,此前市場廣泛擔憂的二次反彈、黏性高企等情景均未兌現。但我們認為,這一變化並非完全是短期供給壓力的一次性緩和,關稅對通脹也並非完全沒有影響,通脹疲弱的背後或反映出美國經濟更深層次的問題。

我們在此前報告中指出,當前美國經濟最顯著的特徵是K型分化,這一格局直接導致經濟增長與就業收入/通脹嚴重背離,成為通脹持續偏弱的核心推手。

K型分化的核心邏輯在於,高收入群體與中低收入群體的收入、資產、消費能力呈現兩極分化。高收入群體依託股市、房產等核心資產增值,財富效應顯著,消費能力持續強勁;但更廣泛的低收入群體則受就業質量不高、信貸成本抬升、負債壓力較大等多重因素影響,可支配收入增長乏力。一個典型例證便是,休閒商品、國際旅行等高端商品服務消費持續景氣,而服裝、食品飲料等低端耐用品領域需求相對疲軟,物價漲幅明顯偏弱。

與此同時,商品與服務消費的結構性分化,也表明整體需求端復甦乏力,難以支撐關稅抬升所帶來的成本與價格上行壓力。自貿易摩擦加劇以來,供給衝擊下,儘管美國核心商品通脹一度上行,但服務通脹卻呈現趨勢性走弱格局。在高利率與高生活成本的雙重擠壓下,居民購買力與可負擔能力顯著弱化,持續壓制購房及相關服務需求,拖累服務消費修復節奏,導致了整體通脹回升並不明顯。

而CPI的持續回升,恰恰需要全面、均衡、廣譜的消費需求支撐,但K型分化下,僅靠高端消費的韌性無法帶動整體物價上行。中低端消費和服務需求偏弱,使得終端物價缺乏廣泛、持續的需求基礎,企業提價空間受限,成本傳導受阻,最終導致美國通脹呈現「局部強勢、整體溫和」的疲弱態勢。

那麼,隨着1月CPI延續低迷走勢,今年美國通脹是否還有潛在上行的風險點?我們認為,供給端關稅對通脹的持續傳導、地緣衝突加劇帶來的油價上行壓力,以及中低收入群體需求的邊際修復,均可能成為階段性推升通脹的潛在因素。

首先,從供給端來看,關稅對通脹的影響仍是市場關注的焦點。但我們認為,關稅帶來的輸入性成本衝擊已進入「最後一公里」,對通脹的傳導效應或在下半年進入拐點:

一方面,美國整體關稅稅率的峰值大概率已過。此前美國整體平均有效關稅率一度達16%,為數十年以來新高,但隨着對等關稅與芬太尼關稅同步終止,政府轉而啟用第122條款實施臨時關稅,這使得整體稅率已經回落至13.7%。此外,受選舉政治壓力約束,特朗普政府需優先應對通脹上行風險以穩固民意,不排除對鋼鋁等民生與產業關聯度較高的商品進一步擴大關稅豁免,因此整體關稅水平更難重返前期高位。

另一方面,從企業關稅成本轉嫁節奏來看,本輪成本傳導或已進入下半段,拐點大概率於年中出現。根據耶魯實驗室測算,不同方法下,關稅對消費者價格的傳導已經達到了40%至76%左右,剩餘未傳導的成本空間逐步有限,而且在需求疲弱的背景下,關稅成本向終端消費品價格的傳導效率也會有所下降。

而根據美聯儲的相關研究,關稅對於美國通脹的傳導主要集中在前四個季度,後續會逐步減弱,這也意味着關稅對於通脹的主要衝擊可能會在今年上半年逐步釋放,下半年影響趨弱。再加上上半年的低基數因素,美國通脹整體可能會呈現前高後低的情況,拐點或在年中出現。

地緣為通脹帶來變數

目前美國供給端的潛在風險則是油價上漲,近期的地緣政治衝突成為通脹上行的潛在變數。隨着美伊衝突的升溫,今年以來油價已經明顯反彈,而市場對霍爾木茲海峽長期封鎖的擔憂也愈發嚴重,油價上行風險顯著。

最後,從需求端來看,通脹回升的持續性與強度,關鍵還是取決於中期選舉周期下美國財政對中低收入群體的支撐力度。不過可惜的是,從2月份特朗普國情咨文表態來看,政府年度政策重心明顯偏向外交、能源與貿易保護等領域,並未將去年底以來市場關注的保就業、保民生類政策納入年度議程,包括信用卡利率上限、居民關稅補貼支票、推動兩房增持MBS(住房抵押貸款證券)以壓低房貸利率等舉措均未落地。

財政擴張不及預期

此外,當前美國政治分裂加劇,共和黨內部在關稅與財政擴張議題上存在明顯分歧,國會博弈顯著抬升政策落地成本,年內推出大規模民生類財政支出的難度加大,面向居民的直接補貼與紓困政策難以快速出台。疊加前期關稅政策面臨司法挑戰、存在退款風險,政府利用關稅收入向居民發放補貼的設想也受到嚴重制約,可執行性大幅下降。

即便後續相關政策有所推進,也大概率僅作為中期選舉前的短期選舉工具,難以在2026年內有效改善居民資產負債表、提振整體消費能力。因此,財政政策對總需求與通脹的支撐作用整體有限,難以改變美國通脹結構性偏弱的核心格局。

綜上,我們認為基準情形下今年美國的通脹壓力相對有限。節奏上,上半年通脹可能溫和回升,但下半年逐步減輕。從驅動因素來看,供給端地緣衝突與油價波動帶來的擾動相對可控,而需求端財政刺激、K型分化則是主導通脹偏弱的更重要邏輯,如果這一結構性矛盾無法緩解,那麼通脹整體難以形成持續上行趨勢。

對應貨幣政策,美聯儲降息節奏或將呈現「前慢後快、審慎後置」的特徵。上半年通脹仍有階段性黏性,疊加地緣與油價擾動,以及關稅的最後階段衝擊,美聯儲將以數據觀望為主,以鞏固通脹回落成果,短期快速降息的概率較低;下半年隨着通脹壓力緩解,在鮑威爾交出主席位置後,新主席或依然存在降息空間,維持全年降息1至2次的判斷。

(作者為國聯民生證券研究所首席宏觀分析師)