3月以來,黃金價格快速回調,不免讓市場回憶起1月底的「沃什交易」,但1月底的調整是高擁擠度背景下,因遠端縮表預期發酵導致的集中平倉。而本輪金價劇烈調整前,隱含波動率已脫離極端高點,宏觀變量成為金價的主導。

本輪金價調整,起初是美伊戰爭爆發,石油和美元大幅走強引發的流動性緊縮預期。美國作為第一大石油生產國和淨出口國,油價上升讓美元相較於非美貨幣被動地獲得了溢價。同時,來自中東和亞洲市場的避險需求也讓離岸美元流動性收緊。之後,油價持續高位引發輸入性通脹擔憂,央行和期貨市場修正利率預期,美債利率的上移,讓黃金的投機客迅速撤退。

從上世紀70年代兩次石油危機的經驗來看,當經濟陷入滯脹環境,即便政策利率相應抬升,黃金依然總體趨勢上漲。世界黃金協會的資金流數據統計也顯示,當市場滯脹預期上升時,市場對於黃金的平均需求為正。本輪市場在劇烈的預期修正中集中定價「漲」,卻忽略了「滯」的壓力,因此黃金階段性出現了大幅回撤。

但也需注意到,當前美國經濟增長乏力,高油價或加速衰退的到來。不同於2020至2021年的滯脹環境,彼時美國為應對疫情推出的超大規模財政與貨幣刺激,積累了過剩的私人部門購買力,這與後來的俄烏衝突一道,從供給側和需求側共同推高了通脹,形成了更強烈的加息預期。

現如今,儘管有人工智能(AI)相關投資的支撐,但中下層居民的痛苦並不能被AI投資所掩蓋。今年1月,美國私人耐用品消費支出增速回落至1%。2025年首三季度,AI相關產業對實際GDP增長的貢獻率達37%,高於2024年同期水平,同期實際GDP增長率為2.1%,若剔除AI產業貢獻僅為1.5%。

就業市場也存在更大下行風險。2022年3月,美國每一個失業人口對應2.03個空缺崗位,如今已低於1個,失業率也較2022年高出近一個百分點。2022年非農就業月均增37.7萬人,去年6月至今則月均少3600人。此外,AI可替代的低技能崗位裁員風險也存在。

可以說,在本輪美伊戰爭前,美國經濟已經露出「滯」的跡象。在此背景下,高油價引發供給衝擊,再導致運輸、物流等領域供應鏈成本上漲,企業利潤壓縮、工廠停工、工人失業,則美國居民購買力可能進一步下降,衰退將更快到來。

即便油價處於高位,美聯儲仍可能重新評估衰退風險,並思考增量流動性的必要性。經濟停滯和資本市場下行的兩重逆風下,不排除美聯儲重新減息或者擴表救市的可能性。這種因衰退導致的流動性預期差,可能使一部分黃金投機客重返市場。

美軍費擴大 財政失序

美伊戰爭短期內並未結束,甚至演繹成長期化,於美元信用不利。

第一,從美國此次戰爭的影響力來看,不但北約成員國等響應力非常有限,且美國面對一個被經濟制裁長達40年的對手,沒有顯示出軍事上壓倒性的優勢,甚至在一些領域遭到非對稱打擊和消耗。短期內,特朗普不僅沒能實現顛覆伊朗現有政權的軍事目標,也沒能有效保護其海灣國家盟友,甚至自身處在一個進退兩難的尷尬局面。如果不能漂亮地獲勝,對美國就等於失敗,美國會喪失一部分中東地緣影響力,以及建立在軍事實力之上的美元霸權。

第二,伊朗的反制措施─封鎖霍爾木茲海峽,長期來看可能破壞「石油─美元」鏈條。過去幾十年中,海灣國家通過霍爾木茲海峽運輸石油出口賺取美元,再投向美股和美元資產獲取收益,但該鏈條當前遭遇了前所未有的未知性。若美國遲遲未能以控制海峽或其他方式奪回原油的定價權,將降低美元資產對中東資金的吸引力。

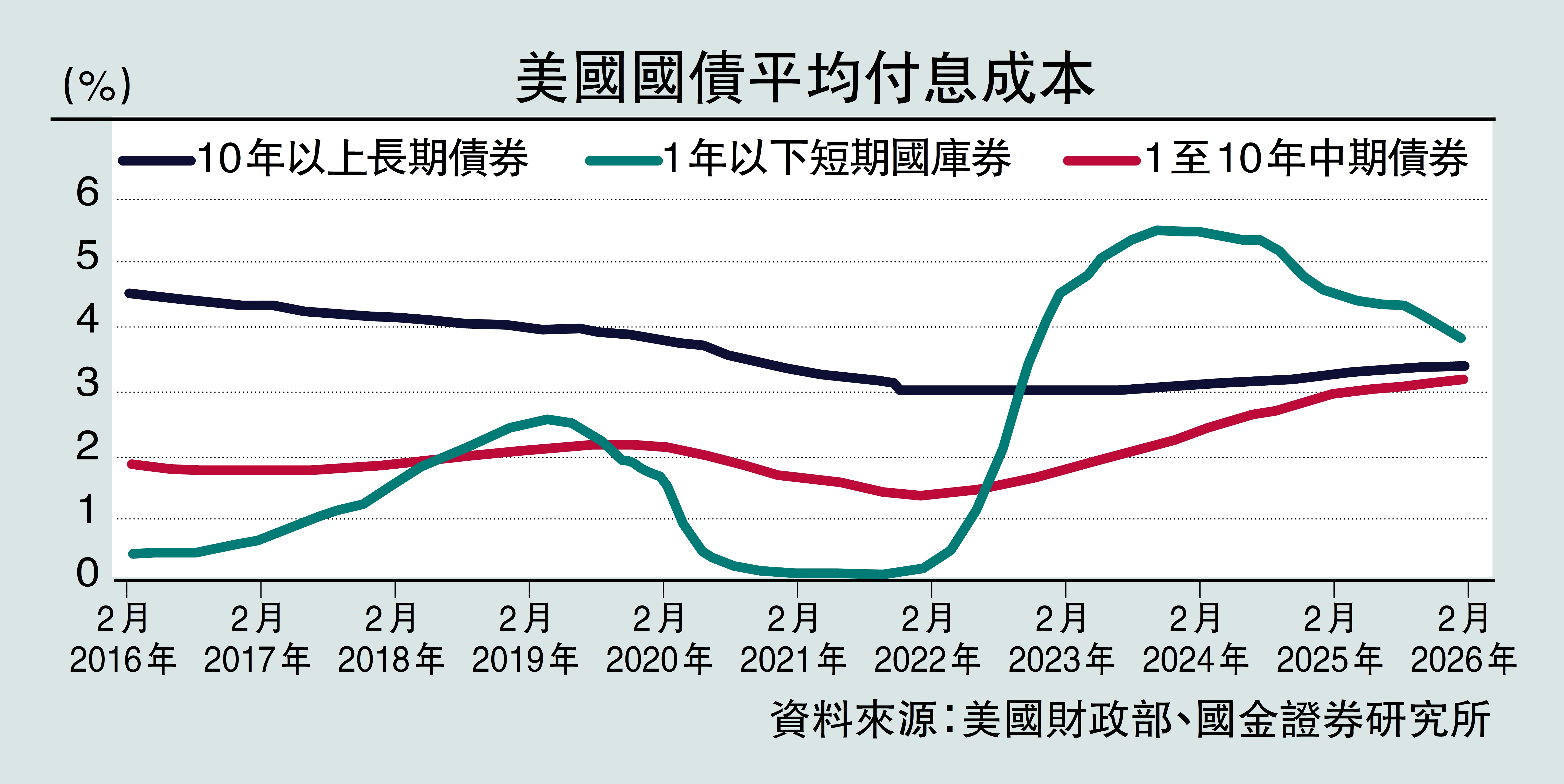

第三,利率上升還阻礙到特朗普第二任期的最核心議題─化債大計。截至2026年2月底,美國存量長期國債的平均付息成本為3.38%,較一年前上升了0.14個百分點,高利率的滯後效應仍在顯現。若美國因戰爭擴大軍事開支,進而加速財政失序擴張,美元信用的褪色終會被市場計價。

未來將會出現一個對黃金有利的新故事。短期關於黃金投機流動性的泡沫出清,反而讓未來的上漲更安全。美元信用的定價往往需要催化劑,2022年2月「對俄羅斯技術性違約」、2024年11月「海湖化債框架」、2025年4月「對等關稅」猶在眼前。這一輪美國在中東軍事上的持久戰,是美元信用的第四次消耗戰。當市場開始定價輸掉中東戰爭是美國綜合國力由盛而衰的標誌,黃金將攀上下一個高峰。

(作者為國金證券首席經濟學家)