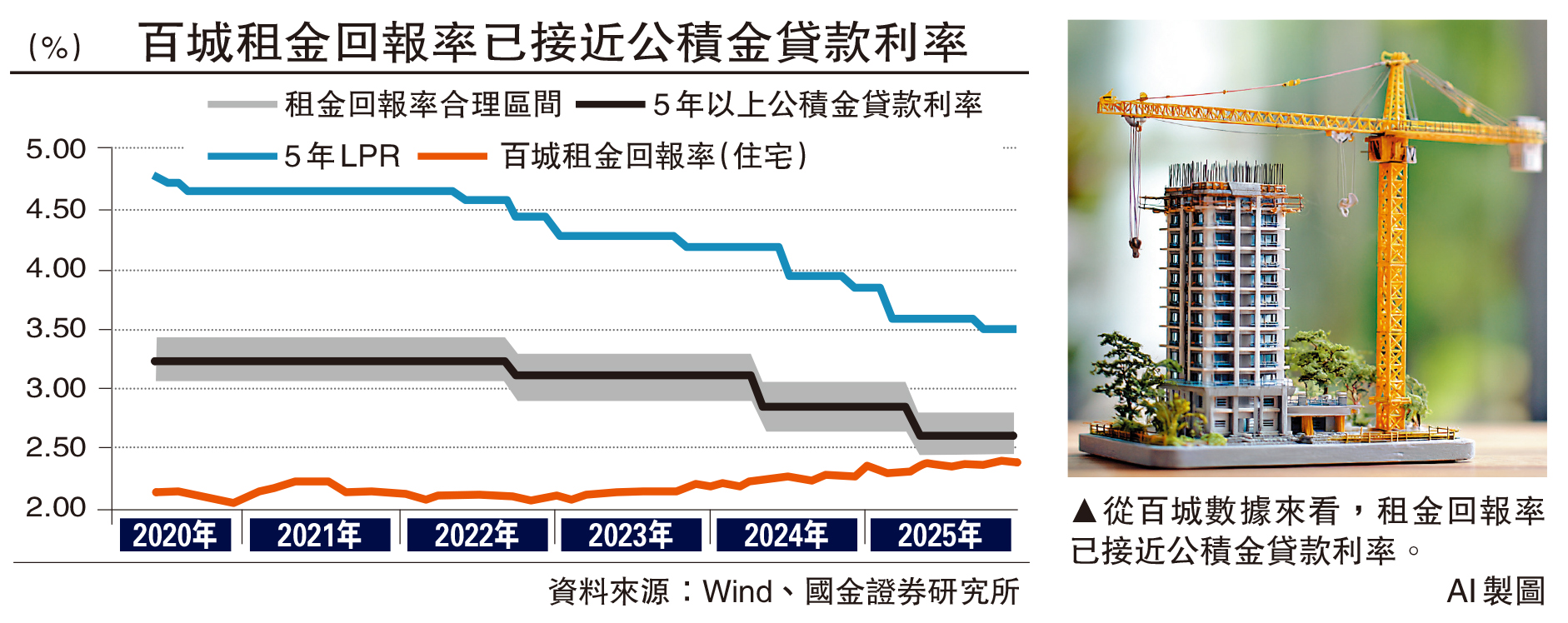

春節過後,內地一線樓市迎來小陽春。本輪行情最大特點,在沒有中央增量刺激政策的背景下,房地產出現自行企穩跡象。從百城數據來看,租金回報率接近公積金貸款利率。而供平過租的局面,正是香港樓價去年企穩的重要因素。

去年11月27日,筆者撰文《內地樓市明年有望見底》(詳見2025年11月27日B3版)曾指出,內房市場(特別是二手住宅)正處於存量博弈階段。從租金售價比、二手交投佔比、內房庫存壓力等層面入手分析,預計內地一線樓市或在2026年見底。

一線城二手交投回升

目前來看,北上廣深3月份的二手成交均有所放量。其中,上海成交有望突破3.1萬套,達到2021年4月以來的最好水平。而截至3月24日當周,26個重點城市二手房實時成交套數同比上漲13%。

樓市需求的回升,刺激了二手房掛牌量的增加,無疑會為房價帶來壓力。但鑒於租金回報率已達合理水平,供平過租邏輯支撐內地樓市預期。數據顯示,2月份百城租金回報率達到2.42%,而5年以上首套個人住房公積金貸款利率為2.6%,二者差距已無比接近。

相較而言,雖然香港住宅租金回報率目前維持在3.4%至3.6%之間,但持有成本要明顯高於內地市場,其中不僅多出差餉與地租(內地尚未徵收房產稅),物業管理及維修費用也較昂貴。扣除此類成本,其實兩地淨租金回報率相差無幾。

一方面租金利率追上借貸利率,另一方面投資回報比肩香港住宅。這意味着,內房估值泡沫已基本去化,止跌回穩態勢正逐步確立。

此外,近期地方政府推出一系列利好措施,反映出穩樓市的新思路,值得留意。

地方政府參與收儲

首先是地產收儲。早在2月初,上海宣布在靜安、徐匯、浦東三個核心城區,由國企收購符合條件的「老破小」,改造成保障性租賃住房。到了3月31日,上海首例「住房收購置換」模式在靜安區簽約,標誌着市場化盤活存量住房模式正式落地。

此舉釋放出積極信號,上海市政府已認定「老破小」的價格已處於合意水平,因而准許地方國家隊入場收購。

其次是城市更新。內房從增量擴張轉入存量盤活時代,地產商未來的土地儲備將主要來自舊改更新項目。而2026年城市更新的審批速度明顯加快,北京、重慶、武漢等城市的首批投資規模分別為1049.5億元(人民幣,下同)、1200億元、1308億元,廣州市則宣布2026年將完成城市更新投資2200億元。

再次是房貸貼息。3月20日,南京市發布《關於穩定房地產市場的政策措施》,明確提出對「賣舊買新」的購房人給予貸款總金額1%的貼息補助,全市貼息總資金限額1億元。其後,東莞、武漢、長春、南充、杭州臨平、運城、蕪湖等城市也推出了各自的房貸貼息政策。

最後是購房補貼。2月24日,淮安市發布《促進房地產市場健康發展五條措施》,明確為符合條件購買新房的家庭發放2%至6%的差異化購房補貼。緊接着,杭州各區也推出「購房+消費券」補貼政策。其中,拱墅區對非住宅購房者按總價1.5%給予補貼;蕭山區按區域分三檔發放3萬至6萬元消費券;餘杭區3月購買新建住宅可獲5萬元現金補助。