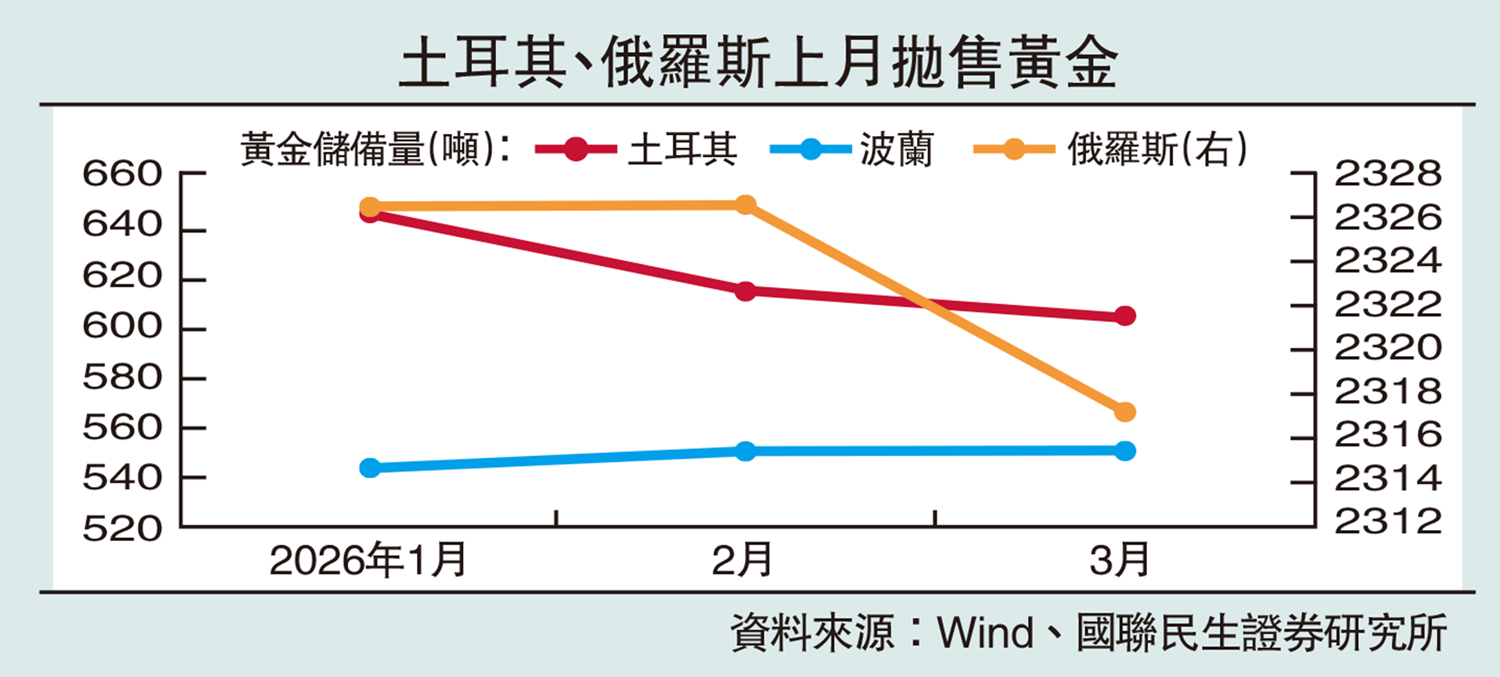

美伊衝突爆發以來,市場對部分國家拋售黃金頗為關注,對「央行購金」支撐的黃金牛市邏輯初現質疑。如配圖所示,2026年3月土耳其、俄羅斯央行已經開始拋售黃金,波蘭則計劃拋售黃金以支持國防建設。

我們認為,今次部分央行拋售黃金的行為更偏「戰術性」而非「戰略性」,核心原因有以下三個方面:

一是「跟隨趨勢」的機構行為。從本質上來看,央行在黃金中同樣扮演着「機構投資者」的角色。以土耳其央行為例,當黃金價格處於震盪盤整期間時,土耳其央行往往會拋售黃金;與之相反的是,在金價加速上漲時,土耳其央行同樣在加速購金。

二是財政赤字短期快速上升,央行「被動」拋售黃金以滿足流動性支出。比如土耳其,該國財政赤字快速上升後,央行或「迫不得已」拋售黃金以換取美元;至於俄羅斯,在2025年財政赤字快速上升後,俄羅斯央行亦開始「被動」減持黃金。

三是央行黃金儲備與外匯儲備的「此消彼長」。以土耳其央行為例,「外匯儲備」與「黃金儲備」蹺蹺板效應的傳導路徑:油價供給衝擊→油價上漲→經常賬戶失衡加劇→里拉加速貶值→央行拋售黃金以增加外儲。美伊衝突令人擔憂貿易逆差加速擴大,導致里拉貶值,土耳其央行在3月拋售黃金近60噸。

此外,我們認為「黃金長期上漲」的主趨勢並沒有發生改變,核心原因包括四個維度:

首先,3月全球仍在「淨買入」黃金,某些央行減持不影響「央行購金」的主旋律。美伊衝突爆發後,2026年3月全球央行購金達到14.7噸。

其次,長期美元信用弱化的趨勢並未逆轉。若將美國比作一家「公司」,美元信用好比公司的「償債能力」。將1991年以前美國政府槓桿率低於60%的債務擴張視為「良性擴張」,1991年後美國政府槓桿率突破或接近60%的債務擴張視為「財政紀律鬆散」,前者對應美元信用強化,後者對應美元信用弱化。2025年特朗普政府通過「大而美法案」後,美國政府槓桿率超過110%,美元信用弱化趨勢延續。

無礙金價上漲趨勢

再次,即使全球核心央行長期「戰略性」拋售黃金,金價亦可上漲。數據顯示,1977-1979年、1999-2008年恰好處於美元信用弱化階段,即使美國、歐盟等核心經濟體大規模拋售黃金,黃金依然走出上漲趨勢。在美元信用弱化的前提下,2026年2-3月即使部分央行「減持」導致金價短期「一波三折」,但上漲趨勢或並未逆轉。

最後,「非核心」央行短期「戰術性」拋售黃金,不影響黃金長期上漲趨勢。以2016-2026年美元信用弱化階段為例,全球央行黃金儲備累計淨增3517噸,短期土耳其、中亞五國、菲律賓等「非核心」央行拋售黃金雖然在短期內對金價造成了一定的回撤,但是並沒有逆轉2016-2026年金價上漲的大趨勢。

綜上所述,我們認為本次土耳其、俄羅斯等少數「非核心」央行拋售黃金,是基於「跟隨趨勢」、「臨時緩解財政危機」抉擇時的「戰術性」減持,並不影響「美元信用弱化→央行購金增加→黃金上漲趨勢鞏固」的長期邏輯。

(國聯民生證券研究所首席宏觀分析師)