美以伊衝突邁入第二個月,地區局勢依舊混沌難明。作為全球能源供應鏈的關鍵樞紐,霍爾木茲海峽航運繼續受阻,國際油價維持高位,市場對通脹反彈的擔憂隨之升溫,導致美聯儲降息時點延後。在此背景下,黃金打破「大炮一響,黃金萬兩」的傳統認知,甚至出現了衝突升級、金價下跌的反常走勢。

本輪地緣衝突升級後,金價沒有再次迎來大幅上漲,反而出現快速回調,避險功能失效,這並非單一因素所致,而是多重市場力量交織的結果。

早在衝突爆發前,市場就擔憂局勢會升級為全面戰爭,大量避險資金提前湧入黃金市場,將金價推至階段性高位,提前透支了地緣風險所能帶來的溢價空間。而當衝突真正落地後,美以與伊朗雙方都保持了一定的戰略克制,軍事行動始終局限在局部區域,並未升級為全面地面戰爭,伊朗的反擊力度也未超市場預期,沒有引發大範圍的外溢效應。隨着市場對極端風險的預期降溫,前期積累的避險資金獲利了結,金價隨之回落。

與此同時,美聯儲的政策預期轉向成為壓制金價的關鍵因素。油價的快速上漲推高了市場的通脹預期,美聯儲在3月議息會議上維持利率不變,釋放出明確的鷹派信號,不僅下調了年內的降息預期,還將降息時間大幅延後。作為無息資產,黃金在高利率環境下的持有成本上升,配置的吸引力有所減弱。

此外,市場流動性收緊帶來的被動拋售,進一步放大了金價下跌幅度。經過此前一輪持續上漲,黃金市場積累了大量獲利盤,持倉處於高位。衝突升級後,全球金融市場流動性邊際收緊,部分槓桿交易機構為補充保證金、中東產油國因能源出口收入下降平衡財政,拋售黃金回籠資金。當金價跌破關鍵技術點位後,程序化交易的止損訂單集中觸發,形成下跌與平倉相互強化的循環,最終出現遠超市場預期的深度回調,黃金避險屬性被市場的流動性壓力覆蓋。

結合聯儲政策立場、美國經濟基本面、外部約束與中長期配置需求判斷,金價當前下跌更像是階段性調整,後續仍具備重新上行基礎。

從貨幣政策來看,美聯儲今年轉向加息的可能性較低。儘管當前政策立場偏審慎觀望,但聯儲新任主席人選政策傾向偏鴿派,未來政策天平更易向寬鬆傾斜。從經濟基本面看,美國就業市場已經明顯降溫,非農就業數據走弱,失業率有所上升,經濟增速放緩,高油價又進一步擠壓居民消費,消費者信心持續低迷,經濟韌性不足,難以支撐加息操作。

與此同時,美國聯邦政府債務規模已突破39萬億美元,加息會直接抬升國債融資成本,加劇財政壓力;美股仍處在高位,貿然收緊極易引發市場動盪;疊加國內政治選舉因素,多重外部約束共同封堵了美聯儲的加息空間。即便通脹存在一定黏性,央行更可能選擇延後降息,而非重啟加息,高利率對金價的壓制終將逐步緩和。

去美元化為長期趨勢

中長期來看,黃金還擁有堅實的剛性支撐。全球去美元化趨勢持續推進,各國央行紛紛增持黃金以優化外匯儲備結構,降低對美元資產的依賴,中國及多個新興市場央行保持連續增持,這種剛性需求為金價構築了穩固底部。即便短期市場波動加大,央行購金的大方向不會改變,深度回調反而會吸引長期配置資金入場。

地緣政治層面,中東地區的核心矛盾並未得到根本解決,美以伊衝突雖暫時可控,但後續仍有反覆可能,加上全球範圍內各類不確定性事件時有發生,黃金作為對沖地緣風險的重要資產,其戰略配置價值長期存在。一旦衝突出現超預期升級,或是美聯儲釋放寬鬆信號,黃金的避險屬性將會快速回歸,推動金價重新上行。

總體而言,本輪黃金避險失靈是短期避險退潮、貨幣政策收緊、流動性擠兌等多重因素共同作用的階段性現象,並非趨勢性反轉。當前金價的回調已消化了部分利空因素,加上美聯儲加息概率較低,高利率難以長期維持,疊加全球央行購金與地緣局勢支撐,黃金並未見頂。

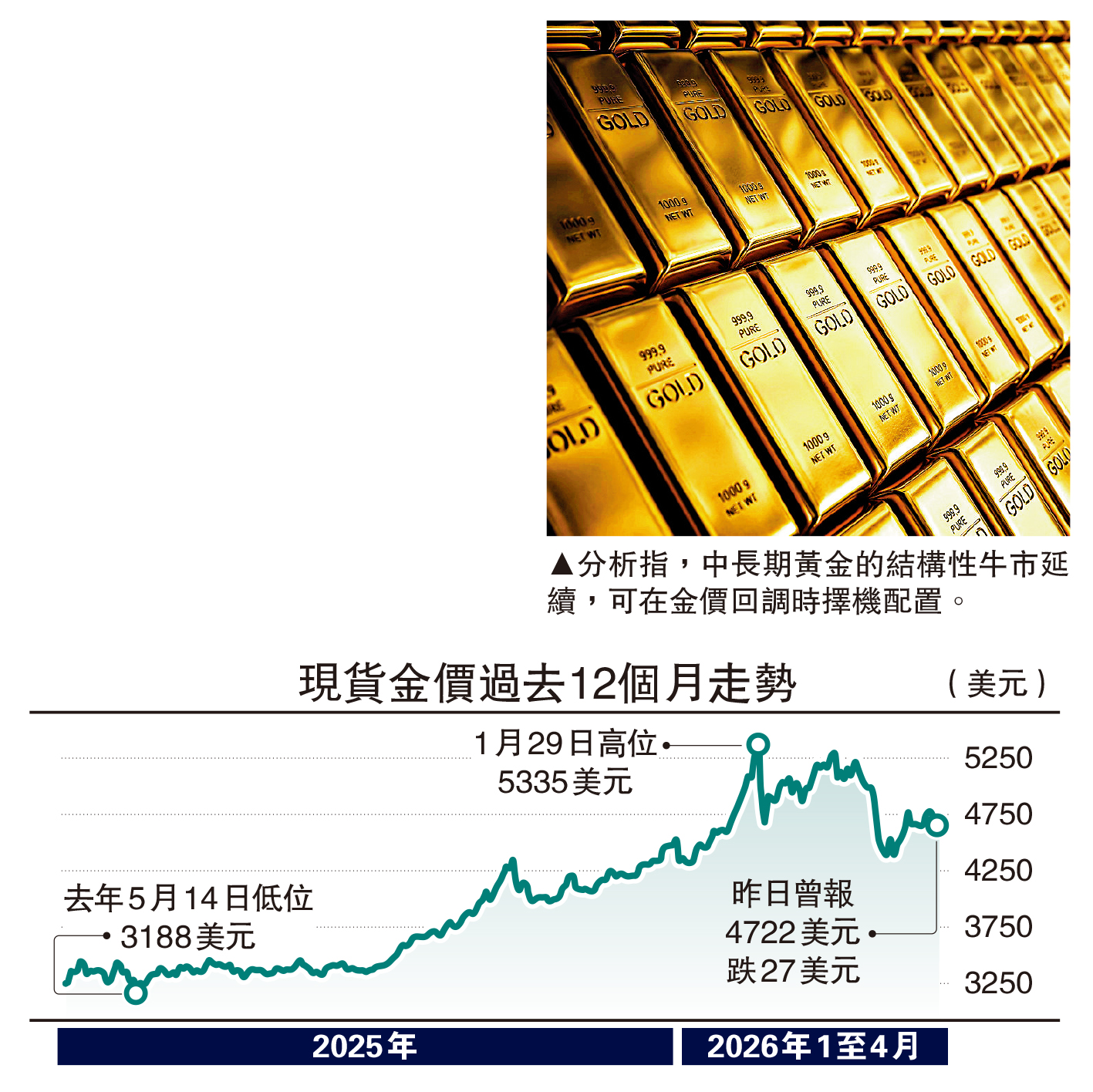

短期來看,金價大概率會維持寬幅震盪,逐步消化市場獲利盤與美聯儲鷹派政策壓力,波動主要跟隨中東衝突的演化與油價的變化;中長期來看,隨着美聯儲重啟降息、全球去美元化進程深化、各國央行持續購金,黃金的結構性牛市仍將延續,價格中樞有望穩步抬升。對投資者而言,可在市場情緒低迷、金價回調時擇機布局,重點關注黃金的長期配置價值,同時合理控制倉位,考慮地緣局勢與貨幣政策不確定性帶來的短期波動,實現穩健投資。

(作者為交通銀行金融市場部分析師。註:以上內容僅代表作者個人觀點。不代表任職單位意見。)