今年第一季度中國的出口增長理想,芯片出口的高增長有重要貢獻;而中國芯片出口的高增長被普遍認為與當下人工智能(AI)在全球範圍掀起一輪資本支出的高增長有關。

實際上,從2023年第四季度開始,由於人工智能資本開支(主要是數據中心建設)的爆發式增長,對建設數據中心所需的關鍵投入品和中間產品的需求也同樣大增,並且對全球貿易產生明顯影響。中國出口產品在AI貿易的核心算力芯片的參與可能有限,但中國通過存儲芯片的直接與間接參與,同樣是這一輪全球資本開支的重要獲益方。

筆者粗略估計,AI貿易驅動的存儲芯片出口,讓2025年中國出口額外增速提高1.2個百分點,並有望在2026年繼續支持中國出口增長。雖然數據中心建設所需要的能源、基建等專用設備的需求增長,對當前中國出口的拉動尚不夠顯著,但展望未來,伴隨着數據中心建設需求的繼續增長和油價高企的衝擊,在能源供應方面更具韌性的中國供應鏈也可能從AI貿易中獲得更多訂單。

與蒸汽機與電動機曾經在全球的大範圍部署類似,人工智能技術的日趨成熟推動了相關資本支出急劇加速。雖然美國在人工智能基礎設施建設和計劃投資方面處於全球領先地位,但是,中國、東南亞乃至中東的一些經濟體也在迅速增加相關算力。

核心產品貿易倍增

AI資本支出的增加當然也提升了對投入品和進口產品的需求─對全球貿易有明顯的促進作用。如何評估這一影響呢?英偉達行政總裁黃仁勳近期撰文提出,人工智能的大規模部署和應用包括五層架構:能源(電力)、芯片、基礎設施(數據中心)、模型和應用;與數據中心建設相關的主要是能源、芯片和基礎設施。參考其框架,筆者把參與AI貿易的商品分為三類:芯片層的核心算力產品、芯片層的其他芯片(如存儲芯片),以及外圍的能源和基礎設施層需要的專用設備。

美國聯儲局的經濟學家在一篇論文中使用三個HS-6類別編碼(8471.50、8471.80、8473.30),涵蓋服務器、顯示卡及人工智能數據核心任務(包括訓練和推理)所必須的相關部件作為AI貿易的關鍵產品(包含了英偉達服務器、GPU等),對AI貿易進行了頗具啟發性的研究。這一研究主要針對的是芯片層的核心算力產品。

文章指出,2025年上半年,全球對AI核心算力產品的總體進口已達2720億美元,約佔全球商品貿易總額約2%至3%。雖然絕對比重不算高,相對於全球商品貿易的低個位數增長,AI核心產品的進口規模從2023年底開始出現了爆發式增長,到2025年第二季度,單季度的貿易金額已經較2023年第四季度上升超過1倍。

中國作為製造業大國,在全球AI貿易中又扮演什麼角色呢?筆者首先對中國的核心三項AI產品出口數據也進行了分析,2022年至2025的年度數據表明,中國相關產品的出口並未從2023年以後爆發式增長。

國產存儲芯片受益

實際上,這三個HS-6類別編碼的產品也包含了通用辦公服務器、普通電腦主板等常規產品。全球總出口爆發,但中國出口的有關產品僅有溫和增長的現象,可能說明中國出口的相關產品用於傳統用途較多,參與海外大規模人工智能數據中心的程度有限。這一結果並不意外;近些年以來,美國對中國高端芯片實施的限制措施可能有較大影響。

然而,對建設數據中心所需的芯片而言,除了核心算力相關產品外,存儲芯片也是關鍵投入品;同時,建設數據中心引發的存儲芯片產能轉移還造成普通內存芯片(DRAM)的短缺。數據表明,國產長期存儲芯片(NAND)參與美國以外AI數據中心建設的供應鏈,以及國產內存芯片(DRAM)填補全球內存芯片的短缺,可能是中國直接和間接受益和參與全球AI貿易的兩種重要形式。

事實上,自2023年底全球人工智能數據中心建設加速以來,除了需要英偉達的服務器等核心算力產品完成訓練和推理,也需要高帶寬內存(HBM)和長期存儲芯片(NAND)來支持數據的短期和長期存儲。

韓國在HBM領域的統治地位,使得韓國經濟從HBM需求的大增中獲益匪淺,並成為AI貿易的重要參與方─2025年在房地產和建築業深度調整情況下,半導體特別是HBM的出口是韓國經濟避免衰退的關鍵支撐之一。同時,由於對HBM的需求大增,大量普通的內存(DRAM)生產線被轉向了HBM的生產,使得HBM在價格高企的同時,普通內存價格也在近期大幅上漲。

受到美國技術封鎖等因素影響,無論是外資在中國的芯片工廠、還是長江存儲等中國芯片企業,都還不能直接量產HBM芯片;但是中國生產的NAND可以在美國以外的數據中心發揮配套作用,而中國生產的普通DRAM在全球DRAM出現短缺的當口,也擴大了出口份額,構成了中國受益於AI貿易的關鍵渠道。

HBM、DRAM和NAND都屬於存儲芯片(HS8542.32)。數據顯示,在2023年底全球AI資本支出開始出現爆發式增長前,中國的存儲芯片出口金額與中國手機和電腦的出口金額的波動高度趨同。但在數據中心建設加速之後,中國的存儲芯片出口增長就大幅高於電腦手機等消費電子類產品的出口,這是中國芯片製造業供應鏈從AI貿易中獲益的直接證據。

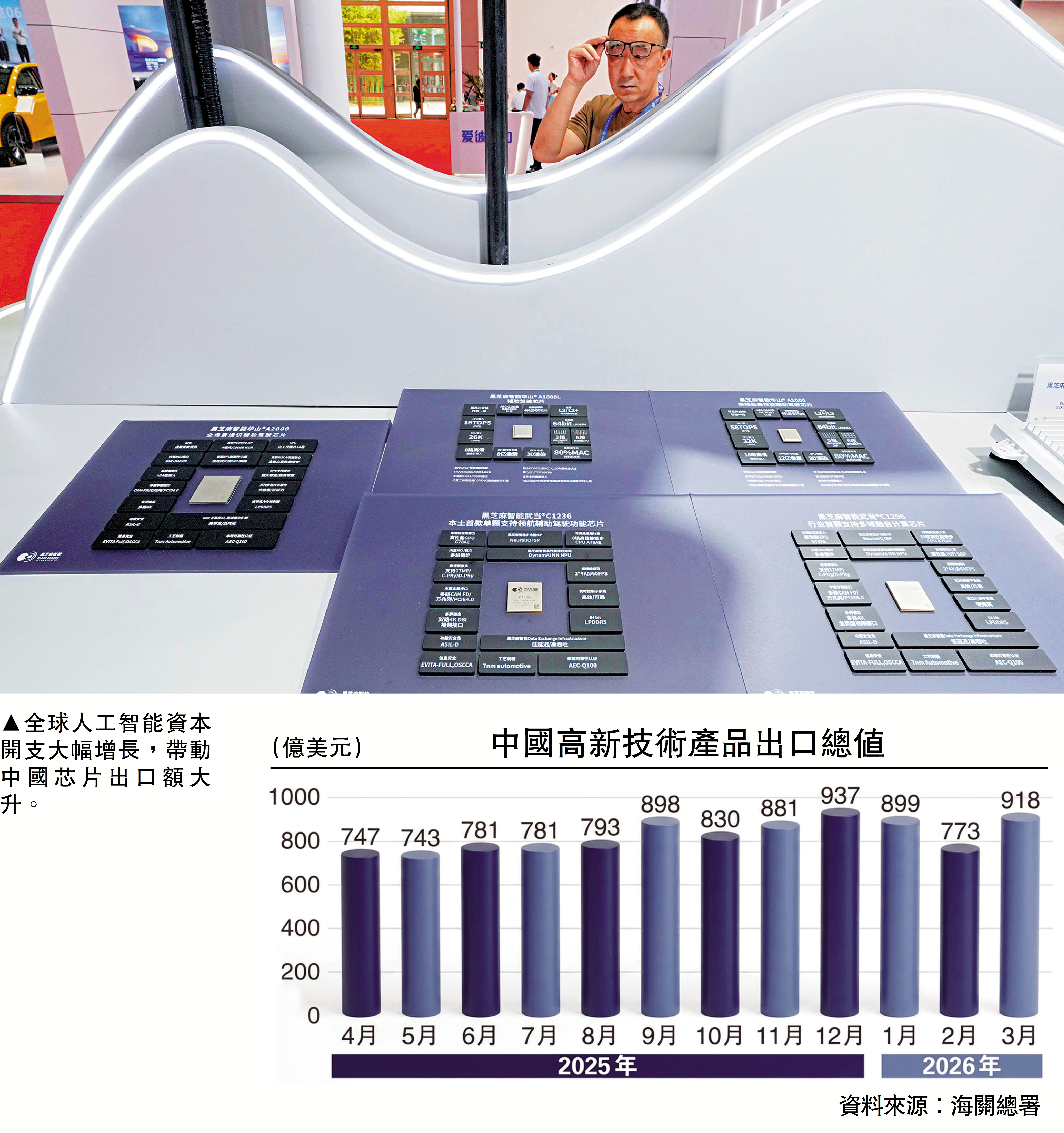

2025年中國芯片出口總規模達到2024億美元,其中存儲芯片出口為928億美元。如果參考手機和電腦出口規模估算沒有AI貿易場景下中國芯片出口規模,那麼AI貿易提升了中國芯片出口約435億美元,約佔2025年中國貨物貿易出口3.8萬億美元的1.2%。若2026年中國存儲芯片仍能維持2025年約35%的增長,直接和間接的AI貿易還將在2026年再推動中國出口增長約0.9%。

數據中心需求強勁

考慮到中國在製造業供應鏈方面的優勢非常廣泛,中國還可能從能源與基建層的設備製造方面受益於AI貿易。雖然目前的數據表明AI貿易對中國相關產品的拉動還比較有限,但是未來仍然值得期待。

從AI數據中心建設所具體對應的六位HS編碼來看,中國潛在受益於AI貿易的出口產品分別有:在能源供應端的柴油發電機組(HS8502.13)、變壓器(HS8504.23)、變流器(HS8504.40)、鋰離子蓄電池(HS8507.60)和配電櫃(HS8537.10)等等,以及基礎設施興建時需要的網絡互聯設備如光模塊(HS8517.62)、光纖(HS9001.10)和物理架構相關的熱交換器(HS8419.50)、散熱模組(HS8414.59)以及服務器機架(HS9403.20)等。

已有數據顯示,無論是用於人工智能數據中心的電力設備,還是基礎設施建設相關產品,中國出口也未出現類似全球核心AI產品自2023年底以來的爆發式增長(部分產品有溫和增長)。一種可能性是AI貿易的新訂單在中國出口訂單中的佔比還比較有限,導致相關品類出口的數據增長還不夠明顯。

但展望未來,AI數據中心建設的需求仍然強勁;地緣政治危機也明顯推升了石油價格;在能源供應方面具有較強優勢的中國供應鏈,在製造業相關領域的優勢可能進一步強化。這意味着,對數據中心建設所需要的能源和基建等相關設備,中國企業也有希望獲得更多訂單。

總體而言,全球AI貿易正在成為中國出口的新引擎,並可能成為2026年中國出口超預期的關鍵因素之一。

(作者為京東科技集團首席經濟學家)