此次美伊戰爭,受影響程度最大的是中東資本。當美國軍事能力不再能保障海灣國家的油氣出口安全,後者有理由更主動地尋求多元化資產儲備。這一過程中,中東資本是否會增配中國?哪些中國資產對於中東的吸引力更強?

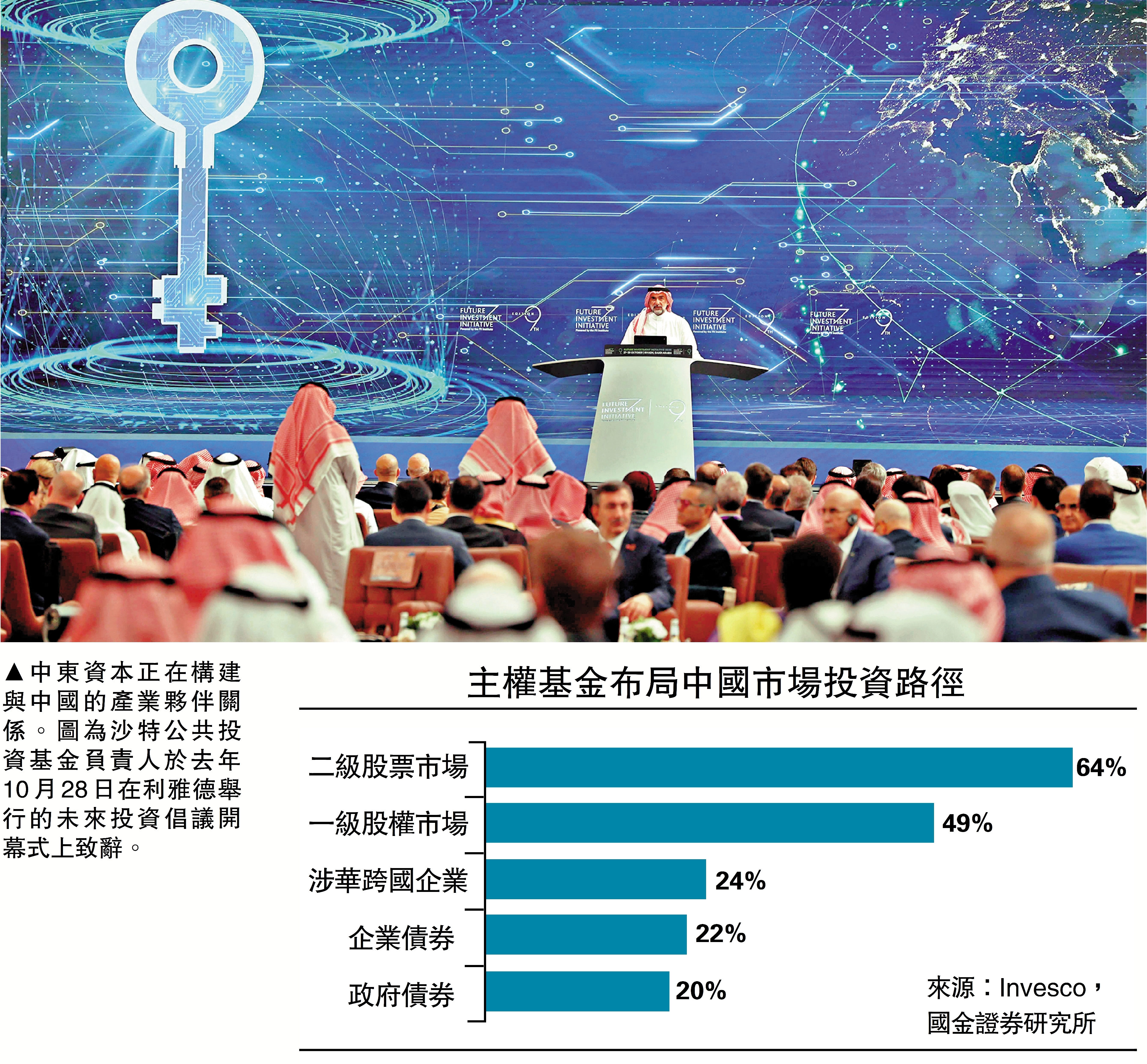

Invesco去年的主權財富基金調查顯示,全球主權財富基金在布局新興市場時,往往高度依賴於外部的主動管理機構,只有15%的主權財富基金傾向於通過直接渠道進行投資,且在新興市場的投資以主動投資為主,被動投資較少(只有9%)。對於中國市場,主權財富基金的投資方向有二級股票市場(64%)、一級股權市場(49%)、涉華跨國企業(24%)、企業債券(22%)、政府債券(20%)等。

中東資本是全球主權財富基金的重要構成。上述調查中,中東的主權財富基金有27家,佔全部受訪機構(141家)比重約19%。但中東資本與傳統的歐美資本對於配置中國的邏輯不同,歐美資本偏重於資產價格邏輯,中東資本偏重於產業夥伴邏輯。

側重可服務本國戰略產業

過去幾年,壓制歐美外資配置意願主要源自中國房地產市場的調整壓力,以及外溢的地方財政和債務風險。而房地產下行帶來的財富收縮和消費趨緊,包括地方債務相關的尾部風險,以及價格通縮壓制的企業盈利和匯率壓力,是切身影響傳統外資投資回報的因素。

如今上述因素正在邊際修復。即便房地產投資仍處回落周期內,但2026年地產小陽春所體現出的價格自發性企穩,說明房地產距離築底已經不遠。地方債務方面,隱性債務的置換緩解了短期流動性和償債壓力,債務可管理性提升、系統性風險下降。企業盈利層面,PPI時隔41個月轉正,中國經濟名義增長和企業盈利改善正在途中。因此,歐美資本對中國資產的最悲觀的階段已經過去。

中東資本方面,以沙特PIF、阿布扎比ADIA、Mubadala、卡塔爾QIA、ADQ為代表的海灣主權財富基金,配置目標越發強調服務本國產業升級與發展戰略,比如新能源、儲能、智能城市、數據中心、人工智能、醫療科技及未來產業所需的基礎設施。而中國在新能源汽車、光伏與儲能、人工智能的應用場景和工程化部署等方面擁有顯著優勢,因此中國之於中東資本,不只是看二級市場估值是否便宜,更是其本國戰略轉型的合作夥伴。

配置方式上,中東資本增配中國資產不會只停留在狹義的二級市場,還包括一級市場股權投資、訂單合作、園區共建、基礎設施投資、能源項目協同、技術轉移、本地化生產等方面。中東資本正構建與中國的產業夥伴關係,近兩年在可再生能源、醫療健康、基礎設施建設等領域已經與中國展開多項技術合作和投資。如沙特PIF在2024年年報中披露,其與中國主要金融機構簽署了總額最高1875億沙特里亞爾(約500億美元)的諒解備忘錄,方向包括促進雙向資本流動,服務於沙特的「2030願景」。

中國對中東資本的另一個優勢在於降低組合相關性風險。過去「石油─美元」循環下,多數中東主權財富基金將石油收入轉化為全球金融資產,長期保持着較高的美元資產暴露。但由於霍爾木茲海峽通行受阻,海灣國家的油輪無法正常出港,其經常賬戶下的美元流入陷入停滯。中東從美元流動性的供給方變成需求方,4月20日阿聯酋向美聯儲提出建立常設本幣互換協議的請求是一個標誌。若出於「降低與美元資產長期相關性」目的,人民幣資產是較好選擇。

四維度分析增配中國資產

對於中東資本增配中國的進度,可以從以下四個維度來觀察:

維度一:從包含中東資本在內的高頻數據來觀察。例如QFII/RQFII資金是明確投資主體的海外資金管理機構。阿聯酋和科威特兩家中東資本的QFII獲批額度分別排第7和第15,有一定代表性。截至2025年末,QFII/RQFII持有A股市值323.56億元(人民幣,下同),佔流通市值0.03%。截至今年4月14日,陸股通、QFII/RQFII資金共持有A股市值2.74萬億元,佔流通市值2.67%,較3月末上升了0.04個百分點,這一路徑的中東資本暫時入市力度不大。

維度二:作為基石投資者參與港股IPO。一級市場基石投資者比二級市場更能體現長線外資的配置思路變化,因為基石投資流動性不強,須提前下單接受鎖定,並承擔新股定價風險,因此基石投資者一般只有對新股未來一段時間都有相對積極且穩定的憧憬時,才會入場。目前,港股基石投資者中海外資金的認購金額和認購比重均已從2023-2024年的相對低位明顯抬升。特別是2025年二季度以來,港股基石投資者中,頻現中東資本身影,例如寧德時代IPO的基石投資者中有科威特投資局。

維度三:投資人民幣點心債。點心債是以離岸人民幣發行的信用資產。外資投資點心債,是早期試探性增配中國的信號。中東資本因為過去幾年人民幣在能源貿易結算中的使用上升,沉澱出了較多人民幣頭寸,故點心債參與門檻較低。據萬得統計,中國點心債總存量2.27萬億元,今年以來全市場淨融資1422.8億元,同比增長65.82%。

維度四:資金價格的非季節性變動。港股是外資買入中國權益資產最主要的離岸入口,因為在交易機制、匯兌便利等維度,港股都更有成本優勢。以往外資風險偏好邊際改善時,港元流動性往往出現非季節性的寬鬆。今年三月份以來,香港融資利率HIBOR較同期限的美國有擔保隔夜融資利率(SOFR)均出現了一定的下行,這說明可能存在大規模的外部增量資金先湧入了香港金融系統,增加本地流動性。

呈現結構性入市特徵

總體來看,當前中東資本已呈現結構性入市的特徵,在港股一級市場和部分離岸人民幣資產層面開始布局,但在A股二級市場和高頻資金層面尚未形成充分的流入證據。1)點心債市場中,離岸人民幣債券發行和淨融資明顯升溫,邏輯上與中東人民幣頭寸沉澱相契合,但仍難以直接證明主要買盤來自中東;2)北向資金、QFII/RQFII等二級市場通道中,雖然存在中東資金參與基礎,但持倉佔比和邊際增幅仍有限,尚未看到大規模直接入市;3)香港資金價格層面,HIBOR相對SOFR的非季節性下行表明,外部資金可能先進入了香港金融體系,但並未立即轉化為港股或中國資產的配置。

近兩年,中國與中東國家的能源貿易結算方式正在不斷擴容。2023年3月與4月,中海油、中石油分別與道達爾和阿布扎比國家石油公司首次開展了關於中東石油、LNG的跨境人民幣結算,沙特與阿聯酋並進一步嵌入人民幣跨境支付網絡。2025年年末,人民幣在國際支付貿易融資市場份額達8.3%,較5年前提升了6.25個百分點,已基本與歐元相當。

未來,不論是歐美外資還是中東外資,對於中國市場都仍有較大的增配空間。從央行口徑下的境外機構和個人所持人民幣股票資產來看,截至2025年末,外資持有3.67萬億元A股,距離2021年底的高點3.94萬億元,約有7%空間;若以2014-2021年的長期增長趨勢進行線性外推,距離趨勢線還有約24%的空間。

Invesco主權財富基金調查顯示,2025年有28%的全球主權財富基金將中國資產列為高優先級投資資產,較2024年上升了8個百分點。該調查記錄了一家中東主權基金管理人的觀點──「儘管地緣政治緊張局勢持續,但中國本土投資回報率誘人、能實現資產多元化,加之中國在關鍵技術領域領導地位日益凸顯,這些都是積極布局的有力理由,我們正將重心轉向中國創新驅動型產業。」

長期來看,政策連續性、貿易網絡穩定性和信用可預期性會給中國資產帶來更高的溢價,外資流入將是這些優勢的驗證。

(作者為國金證券首席經濟學家)