上周全球債市出現共振式調整,利率快速上行不僅刷新階段高點,也打破了此前「通脹逐步回落+利率見頂」的主流敘事。從市場表現來看,此輪波動的核心特徵在於長端收益率的失錨及通脹預期的再定價,背後則是宏觀基本面、政策預期與地緣政治多重因素交織所形成的系統性衝擊。整體而言,債市正在從單一的貨幣政策交易,轉向更複雜的「通脹、財政、地緣風險」三維定價框架。

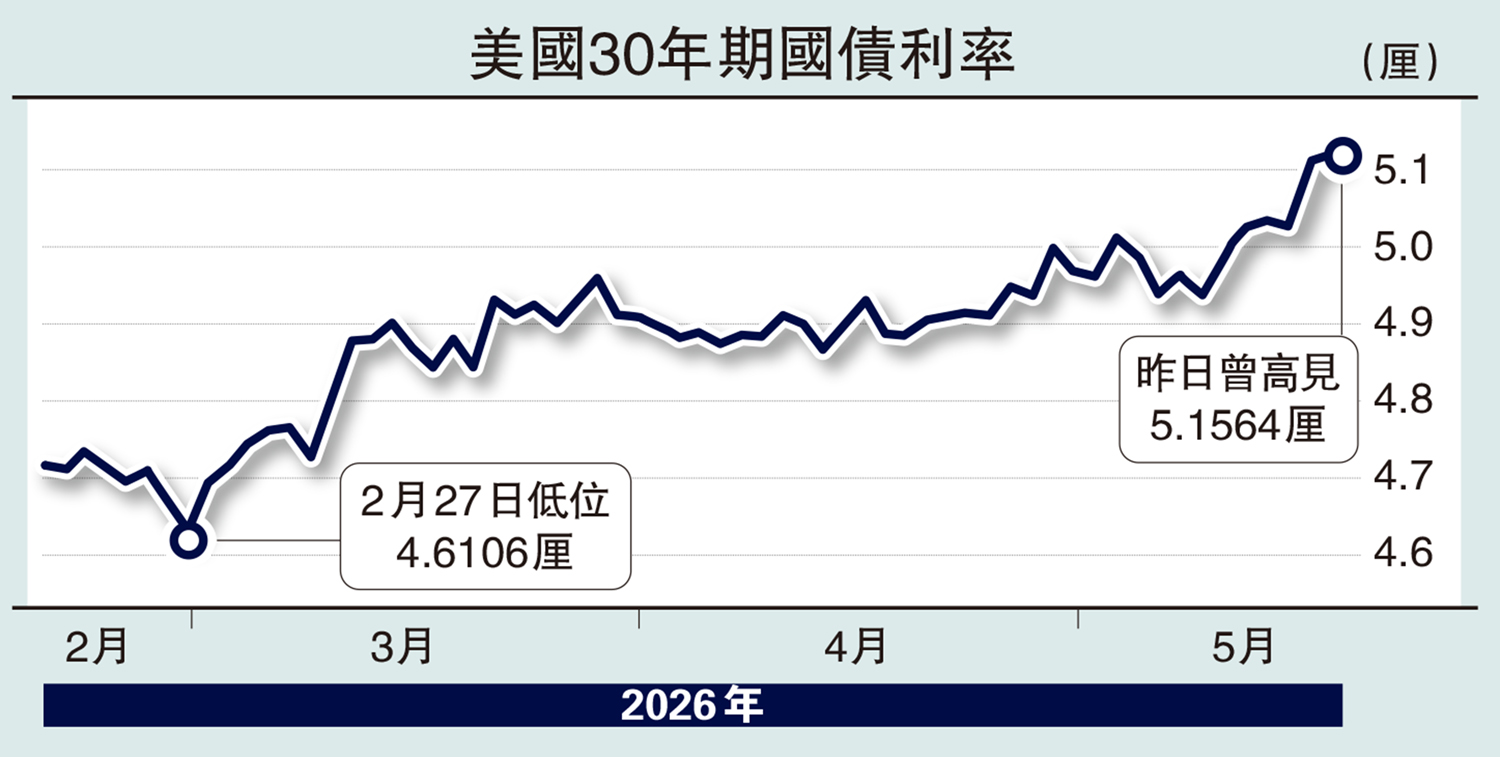

美國國債市場無疑是本輪調整的中心。收益率曲線整體上移的同時,期限結構呈現出明顯的熊市陡峭化特徵,其中長端利率的上行尤為劇烈。2年期收益率上升至4.08厘,反映出市場對短期政策利率路徑的重新評估;但更值得關注的是10年與30年期收益率分別攀升至4.59厘和5.13厘左右,前者創出一年多新高,後者更是刷新近十八年來最高水平。

從驅動因素來看,本輪債市拋售的首要推手是通脹預期的顯著上修。費城聯儲的最新調查將二季度CPI預期大幅調升至6%,遠高於此前水平,同時長期通脹預期持續高於政策目標,這一變化直接衝擊了市場對「通脹已受控」的共識。在此背景下,美聯儲官員密集釋放偏鷹的信號,強調通脹仍是最主要的風險,進一步強化了利率「higher for longer」的定價邏輯。

與此同時,地緣政治因素成為重要放大器。圍繞霍爾木茲海峽的不確定性在本周明顯升溫,導致市場對原油供應擾動的擔憂加劇,油價快速上行。這一變化通過能源價格渠道強化了輸入型通脹壓力,也使債券市場開始計入「二次通脹」甚至通脹再加速的風險情景。歷史經驗表明,當能源價格衝擊疊加通脹預期抬升時,債券市場往往會迅速進行風險溢價重估,而本輪價格調整正體現這一邏輯。

除通脹與地緣風險之外,財政因素在長端利率中的影響正逐步顯性化。美國長期債券需求疲弱,多場國債拍賣結果不佳,顯示在當前高通脹和高利率環境下,投資者對長期固定收益資產的配置意願明顯下降。財政赤字和債務供給壓力也處於高位,疊加未來潛在的利率上行環境,使市場對美國財政可持續性的擔憂加劇。長端收益率的上升在某種程度上可以視為市場要求更高的「財政風險補償」。

從市場結構角度看,利率上行同樣伴隨着倉位層面的調整。期貨市場數據顯示,10年期國債及聯邦基金利率合約均出現一定程度的多頭平倉,這意味着此前建立在「利率見頂」預期之上的倉位正在被快速清理。在流動性相對有限的背景下,這種被動去槓桿往往會放大利率波動幅度,形成「價格下跌、倉位平倉、進一步下跌」負反饋鏈條。

利率仍有上行空間

全球範圍內,債券市場的調整也呈現出明顯的同步性。日本30年期國債收益率首次觸及4厘,英國國債收益率在政治不確定性背景下升至近三十年高位。這種跨市場共振表明,當前衝擊並非單一經濟體所獨有,而是全球範圍內通脹、財政壓力與政策不確定性共同作用的結果。此背景下,G7層面已開始關注債市波動問題,意味政策層面對金融條件快速收緊的風險高度警惕。

債市的劇烈波動迅速向其他資產類別傳導,權益市場首當其衝。美股在上周五出現明顯回調,三大指數均錄得超過1%的跌幅,其中科技股與高估值板塊承壓更為顯著。從定價邏輯看,利率上行直接抬升貼現率,對依賴遠期現金流的成長型資產構成壓制。與此同時,傳統防禦板塊如公用事業亦出現較大跌幅,反映在高利率環境下,穩定分紅類資產的相對吸引力下降。更重要的是,近期由AI主題驅動的風險資產上漲邏輯,正面臨利率擾動的挑戰,一旦無風險收益率持續抬升,估值擴張空間將受到明顯制約。

展望後市,市場的關鍵變量仍在於通脹路徑與政策回應之間的動態博弈。一方面,美聯儲會議紀要、房地產與消費者信心數據,將為判斷經濟韌性與通脹壓力提供新的線索;另一方面,若能源價格繼續維持高位或進一步上行,通脹預期可能繼續強化,從而推動利率進一步上移。短期內,收益率曲線或維持高波動狀態,長端利率仍有測試更高區間的可能。

綜合來看,本輪債券市場調整不僅是一次短期情緒驅動的拋售,更可能標誌着市場定價框架的階段性切換。從「通脹回落與政策寬鬆預期」轉向「通脹黏性與結構性風險重估」,意味着利率中樞與波動水平都可能進入新的區間。在此背景下,資產配置邏輯需要隨之調整,久期風險管理的重要性顯著上升,而跨資產之間的聯動性也將進一步增強。對於投資者而言,理解本輪利率上行背後的結構性驅動,將是應對未來市場波動的關鍵。

(作者為國泰海通旗下GTJAI首席經濟學家)