中金點經/貿易戰加劇美國通脹\中金公司宏觀分析師 張文朗

2021.08.25 05:03:07

字號:

字號:

中美貿易摩擦持續時間已超三年,疫情之後全球貿易格局發生比較大的變化。那麼,貿易摩擦到底對中美經濟帶來了什麼影響?

貿易摩擦以來,美國總體關稅率上升。2018年起,貿易摩擦使得美國關稅率大幅上升,其中主要是對中國加徵「301關稅」的貢獻:根據美國海關估計,截至2021年8月4日,美國已經對中國徵收了997億美元的301條款關稅;雖然中國也對美國加徵了反制關稅,但整體關稅率仍然下降。從佔比來看,中國對美國出口佔整體比重和自美國進口佔整體比重均出現不同程度的下滑,雖然第一階段經貿協定和疫情後有所回升,但仍未恢復到疫情前水平。

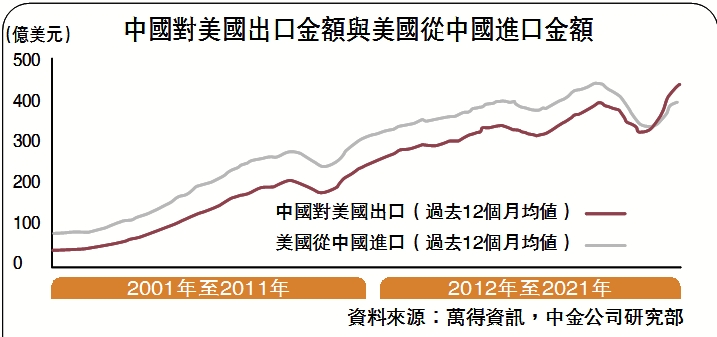

根據美國的統計數據,自中美貿易摩擦以來,加徵關稅商品的美國自中國進口較從世界其他地區均大幅下滑;而未被加徵關稅的第四批清單B商品則差異不大。從美國進口數據來看,雖然疫情後美國從中國進口有所回升,但是整體仍然沒有回到疫情前:疫情後(2020年4月至2021年4月)美國從中國進口較加徵關稅前(2017年4月至2018年4月)下降12%;分批次來看,被加徵關稅的第一、二、三、四A批下降幅度較大,幅度分別為32%、31%、32%、13%,而未被加徵關稅的第四批B則上升18%。

需要注意的是,中美統計口徑有差異。根據中國的統計數據,對美出口已經超過了疫情之前,可能有多個原因導致中美統計口徑出現差異:1)中美對進、出口價值的統計口徑不同;2)對轉口貿易的統計存在誤差;3)統計時點不同帶來差異;4)其他因素,包括匯率結算時點不同,細分行業口徑不一樣等。中美貿易摩擦後,尤其是疫情後,兩者差異縮小,甚至逆轉,導致中國對美國出口創新高,而美國從中國進口則仍然低於中美貿易摩擦前。疫情期間,海運費用上升、通過香港特區的再出口下降、運輸時間變長等因素可以部分解釋近期統計差異的變化,但另一個可能的原因是美國進口商為了規避關稅低報了自中國進口的價值。

中美第一階段貿易協定簽訂後,中國加大了從美國進口相關產品的力度,經貿協定清單內商品中國從美國進口增速自2020年9月起開始顯著高於清單外商品,但是由於疫情等因素限制,中國完成第一階段經貿協定進口目標的可能性較小。分品類看,其中農產品進口相對更接近目標,製成品和能源離目標差距較大。

中方議價能力上升

分關稅清單批次來看,美國從中國與從其他地區進口價格平均同比並未有顯著差異。從總量上來看,中國未含關稅進口價格也未低於其他地區。由於進口價格是未含稅價格,顯示稅後進口價格上升幅度較大,關稅帶來的漲價壓力主要由美國企業和消費者承擔。學術研究也顯示中美貿易摩擦對美國影響主要體現在價格上漲上,傳導比例甚至接近100%。當然,進口價格到CPI(消費者物價指數)仍要經過產業鏈傳導,且進口商品只佔美國消費者的一部分,實際CPI波動幅度要小於進口價格指數。

中國為美國最大進口來源地,佔比約為22%;美國商品進口額在整體零售額中佔比約為37%。2020年下半年以來,隨着中國PPI(生產者物價指數)通脹回升,海運運費價格上漲,再疊加關稅的作用,使得中國通脹向美國傳導效應有所增強。值得注意的是,疫情本質上是供給衝擊,供給收縮後,上游供應商的定價權上升。而在財政刺激的支撐下,美國消費者需求又比較旺盛,這使得價格傳導被進一步放大。

初步估計,美國對華徵收的額外關稅或推升美國CPI通脹0.6至1個百分點。美國對華額外關稅的作用取決於關稅的價格傳遞效率,根據推算,關稅每上升1%,美國進口的中國產品價格上漲0.58%,推升美國CPI通脹0.6個百分點。而隨着疫情爆發,中國廠商的議價能力上升,關稅的價格傳遞效率不斷提升,如果假設完全傳遞,則推升美國CPI通脹1.1個百分點。分行業看,根據亞洲開發銀行(ADB)的測算,皮革與鞋類、機械、電子光學儀器等行業產品的價格受影響較大,均超過1個百分點;對其餘行業影響相對較小,在1個百分點以下。

評論