斌眼觀市/航空旅遊商貿股料反彈\西南證券首席策略分析師 朱斌

2021.11.06 05:03:47

字號:

字號:

截至10月底,A股三季報已經全部披露完畢。三季報的業績狀況,對於指導接下來的投資非常有意義。從業績增速來看,A股整體上呈現出與經濟強相關的狀況:三季度業績增速隨GDP增速明顯放緩。投資上需要盡量把握與經濟周期相關性較弱的板塊。

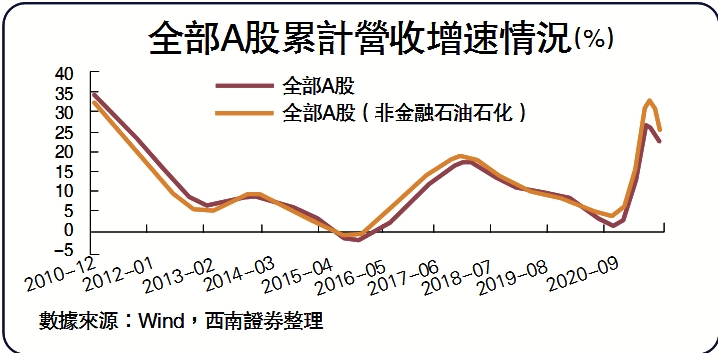

從整體上看,A股三季度單季度歸母淨利潤增速轉負,為前三個季度最低。根據可比口徑整體來看,2021年前三季度全部A股、全A非金融石油石化營收累計同比增速22.1%、25.2%,歸母淨利潤累計同比增速25.0%、32.3%。其中,三季度單季度全部A股、全A非金融石油石化營收同比增速14.8%、14.3%,歸母淨利潤同比增速為-1.5%、-0.5%,小幅轉負。分板塊來看,科創板優於主板和創業板。前三季度主板、創業板、科創板營收累計同比增速分別為21.7%、26.1%、46.0%,歸母淨利潤同比增速分別為25.2%、11.7%、67.2%。三季度單季度主板、創業板、科創板營收同比增速分別為14.6%、15.7%、29.4%,歸母淨利潤同比增速分別為-1.1%、-18.5%、34.0%。

從上中下游來看,上游景氣高,中游放緩,下游整體較為低迷。上游業績高增長來源於供需錯配下的漲價因素。中游製造業增速放緩,除了高基數的影響之外,國內製造業景氣度下滑,尤其限電對產業鏈上下游造成一定影響。消費增速下行,主要是企業開工率下滑的同時疫情反覆,也影響了各行各業的收入。

此外,大金融板塊中銀行業績改善明顯,非銀增速放緩,房地產業績繼續惡化;TMT中電子板塊景氣度持續,通信、計算機繼續分化。

消費板塊三季度單季度歸母淨利潤同比增速轉負,整體低迷,成本壓制和需求萎縮的衝擊開始顯現。除商貿零售外,前三季度消費各板塊業績增速大都實現了兩位數以上的增長,但是從三季度單季度來看,大部分板塊尤其可選消費歸母淨利潤同比增速轉負,例如,商貿零售2021年第三季度的淨利潤增速大幅下滑至-80.1%,汽車、消費者服務、家電、紡織服裝的淨利潤增速分別為-28.5%、-43.2%、-10.4%、-18.1%,可選消費中食品飲料和醫藥板塊增速也明顯放緩,三季度歸母淨利潤增速分別為2.1%、-1.3%。

大金融板塊中,銀行業績改善明顯,房地產業績繼續惡化。前三季度銀行、非銀、房地產營收累計同比增速分別為7.7%、4.0%、22.5%,歸母淨利潤累計同比增速分別為13.6%、7.7%、-29.9%。銀行板塊三季度業績增速有大幅改善,三季度單季度營收、歸母淨利潤增速分別達到11.5%、14.7%,非銀板塊業績增速明顯放緩,三季度單季度營收、歸母淨利潤增速轉負,房地產板塊由於地價上漲使得毛利率承壓,同時收入增速放緩,使得業績惡化,三季度單季度營收、歸母淨利潤增速分別為11.7%、-52.1%。

在經濟整體放緩的大背景下,需要規避與經濟周期相關度高的板塊。結合當下市場情況,四季度建議關注軍工、新能源、醫藥和疫情後周期板塊。其中,軍工和新能源是具有長期邏輯的,而醫藥和疫情後周期,筆者認為在四季度有階段性的反彈機會,值得把握。

對於軍工板塊,其長期邏輯未破,而前期回調幅度十分可觀,回調原因在於市場對於中美緩和預期和三季度業績增速下行,但是來到四季度,軍工業績增速將明顯回升,同時中美關係趨勢是越來越緊張,緩和只是階段性的,雙方越接觸,會發現分歧越大,因此軍工四季度是配置良機。

對於新能源板塊,前期由於市場對於資源漲價擔憂較多,新能源出現一波回調,但是碳中和的長期邏輯依然在,所以新能源也值得繼續配置;對於醫藥階段性反彈的機會,主要在於醫藥本身回調很多,同時明年一季度沒有集採的利空壓制,因此四季度會有反彈機會。

當前全球每日新增新冠確診人數有較大幅度下降,疫苗接種又在不斷鋪開,疫情後周期的航空、旅遊、商貿等板塊股價一直在低位,預計在四季度末到明年一季度,市場將迎來一輪較為可觀的反彈。

評論