經紀愛股/中海油A股受追捧 H股估值望修復\鄧聲興

2022.04.23 05:04:33

字號:

字號:

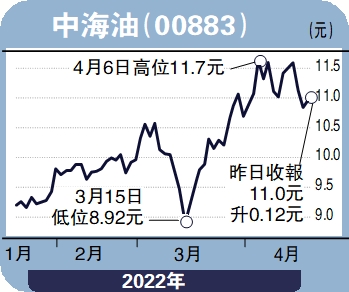

中海油(00883)回A上市兩日,持續受到資金追捧,首日漲27%後,昨日再度漲停,報15.17元人民幣。是次中海油回A上市,填補了國內市場在純上游油氣股票上的空白,有利於集團拓寬融資渠道,完善資本架構。集團也將以A股上市為契機,充分利用境內外融資渠道,促進高質量、可持續發展。與此同時,在當前美聯儲加息的大背景下,港股市場較為波動、流動性趨緊,集團回A上市可獲得一定溢價空間,將對H股起到估值支撐作用。

早前,集團公布的2021年業績表現十分亮眼。錄得油氣銷售收入2221億元,增加59%;淨利潤703億元,增長182%,創歷史新高;實現經營現金流1479億元,自由現金流655億元。在2016至2020年,油價處中低水平下,集團持續進行逆周期投資,擴大原油儲量和產量規模,降本增效成果顯著。2021年,國際油價持續攀升至70美元以上,使得集團桶油成本小幅上升至29.49美元,但仍保持相對高的成本優勢。2021年,集團油氣產量為573百萬桶油當量;2022年,集團油氣淨產量目標為600至610百萬桶油當量;到2023、2024年,集團油氣淨產量將分別達640至650百萬桶油當量、680至690百萬桶油當量。到2025年,集團計劃日產量目標達到200萬桶油當量,年度淨產量目標達730百萬桶油當量,油氣產量增長將帶動集團業績規模進一步擴大。

與此同時,在「碳達峰、碳中和」的背景下,集團加快天然氣業務發展,更積極開展海上風電項目等措施,逐步向新能源方向轉型。在天然氣業務方面,集團計劃到2025年天然氣產量佔比提升至30%;在新能源業務方面,集團具備海上建設、運營以及保養優勢,積極推進海上風電規模化、效益化發展。對集團中長線前景持樂觀態度。

(筆者為香港股票分析師協會主席,證監會持牌人士,未持有上述股份)

評論