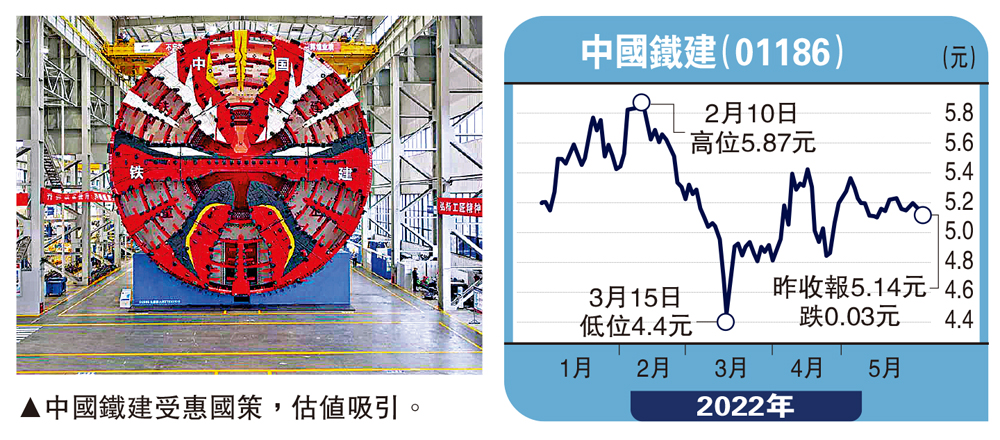

板塊尋寶/基建投資加碼 中鐵建逢低吸\贊 華

2022.06.01 05:04:36

字號:

字號:

小

中

大

特大

中央提出全面加強基礎設施建設,以應對經濟下行壓力,中國鐵建(01186)理應受惠。集團盈利及新簽合同俱穩定增長,加上估值較同業吸引,上升空間大,不妨逢低收集。

交通運輸部表示將積極擴大交通有效投資,加大政策儲備力度,適度超前開展交通基礎設施建設,統籌推進國家102項重大工程涉及的交通項目,有助基建業景氣度及估值提升。

中鐵建今年首季收入2644.78億元(人民幣,下同),按年增13.1%;純利56.21億元,多賺12.3%。由於去年同期較高基數,加上疫情影響施工進度,中鐵建首季實現雙位數增長殊不簡單。期內,新簽合同額4659.38億元,按年增1.5%。其中,境內新簽合同額4340.43億元,按年升2.8%;境外新簽合同額下降12.8%至318.95億元。截至3月底止,未完成合同總額50335億元,按年增加13.7%。

另外,首季房建業務新簽合同上升較快,主要因為新型城鎮化建設、舊城改造及保障性租賃住房建設需求增加,為房建業務提供較大支持。城軌新簽合同則減少,原因是期內招標項目總量下降。綜合毛利率按年跌0.1個百分點至7.3%,由於地產開發業務毛利率下行,以及疫情對主營業務的衝擊,中鐵建的盈利能力能夠保持穩定,反映其精細化管理初見成效。

預測市盈率僅2.2倍具吸引力

集團去年申報的國金鐵建重慶渝遂高速公路REIT項目,通過審核後將有望較快掛牌上市,有助其運營資產價值重估、改善現金流及股本回報率,有利業務擴張。

預測中鐵建今年可賺271億元,按年增長10%。2021年至2024年盈利年均複合增長率10.7%。今年預測市盈率僅2.2倍,估值相當吸引。

評論