財經萬象/中國迎來消費升級\星圖金融研究院消費金融研究中心主任 付一夫

2022.06.23 05:02:58

字號:

字號:

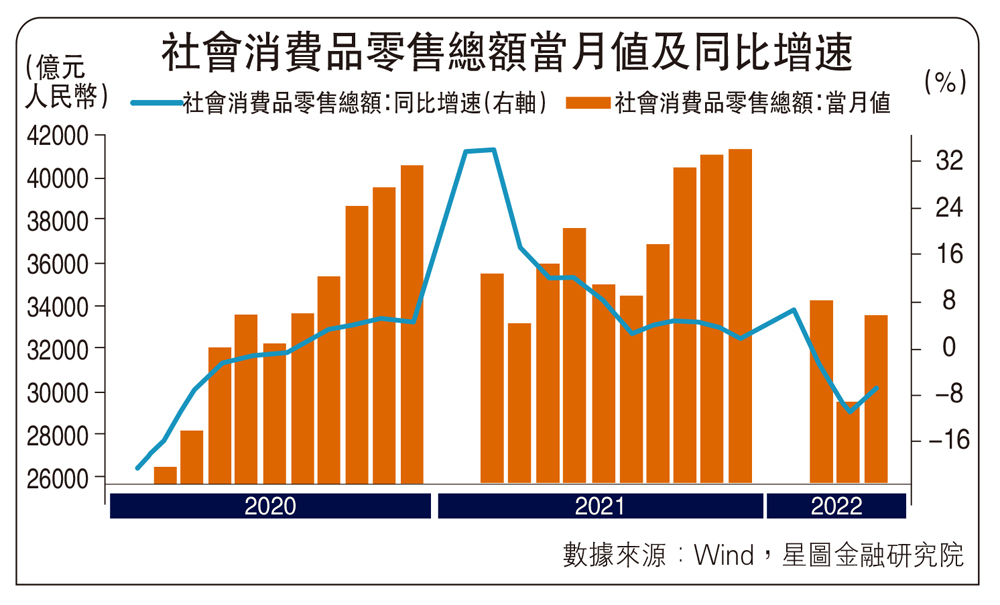

今年以來,無論是月度社會消費類零售總額增速的放緩,還是人們整體消費意願的不夠強烈,亦或者是「靜悄悄」的618購物節,似乎都在印證着消費市場的低迷,甚至有人再度喊出了「消費降級」的聲音。現實真的是這樣嗎?在筆者看來,現象的背後其實還有很多深層次的信息值得去思考和挖掘,或許可以從一水之隔的日本身上得到啟示。

關於日本居民的消費變遷,有一本書《第四消費時代》流傳頗廣,作者為日本消費社會研究專家三浦展。按照該書的描述,隨着城市化進程的不斷推進,日本在1912年至1974年期間先後經歷了第一、第二消費時代,消費也由曾經小部分精英人群的「專屬行為」,演變為千家萬戶都可以享有的權利。而自1975年起,廣大民眾「為自己消費」的意識逐漸得到覺醒,日本的消費單位也開始由家庭轉向個人,個性化、品牌化、高端化、體驗式消費快速增長,第三消費時代隨之降臨。這一時期的消費主力被稱為「新人類一代」,他們生於上世紀60年代,童年時期家電就已實現普及,與生俱來地比父輩擁有更加富足的物質基礎,也更具有強烈的消費慾望。

但上述局面卻在2011年徹底改變。該年3月11日,日本東北方海域發生規模9.0大地震,並引發了恐怖海嘯,這場災難在重創日本國民經濟和產業體系的同時,給民眾的身心帶來了極大的傷害和衝擊。很多日本人開始重新審視生活和財富的意義,他們在日常消費過程中也逐漸不再追求個人主義,不再注重物質與品牌上的攀比和享受,而是更加理性地選擇簡約、去品牌化以及更高性價比的商品。至此,日本正式邁入「第四消費時代」。

日本的經歷,對於理解當前中國消費現狀而言,顯然是有啟示意義的。如果以人均GDP(國內生產總值)和人口老齡化作為度量指標,不難發現,當前中國人均GDP大體相當於日本1985年的水平,而人口老齡化程度與日本90年代初期相當。考慮到人均GDP關係到居民消費的經濟基礎,人口年齡結構可以反映出人們的消費能力和習慣,不難得出結論:中國的居民消費大體接近於日本的「第三消費時代」。

值得注意的是,與日本「3·11大地震」的外部衝擊相類似,新冠疫情的發生,也在潛移默化地改變中國的消費格局,具體表現為:首先,高收入人群的收入回升速度明顯要高於低收入人群,而居民的收入差距也在一定程度上被進一步放大;其次,一些企業出於開源節流的目的而被迫裁員,致使失業率上升,消費者對未來的預期也偏謹慎;再次,相當一部分人,其房貸、房租等大額剛性支出並沒有減少,使其壓力更增了幾分,對於商品價格變得愈發敏感。

如此看來,雖然新冠疫情的「破壞力」遠不及日本大地震及海嘯那般簡單粗暴,但也足夠令很多人心生忌憚。受此影響,消費者的心境發生了變化:他們在消費決策中變得更為理性,除了品牌之外,還要從品質、渠道、價格、售後等多個維度展開深入探索,而最終目的就是為了要追求更高的性價比——這便是媒體口中的「精研型消費者」。

國貨品牌崛起好時機

我們或許可以判斷,在疫情的驅動下,部分中國人向着「第四消費時代」邁進了一大步。那麼,從第三消費時代步入第四消費時代,到底算不算消費降級呢?筆者看來,這並不能佐證消費降級的到來,原因在於商品價格並非唯一的指標,而應當立足於考察消費者福利是否得到提升;而所謂的「消費者福利」,除了包括人們熟知的消費總量增加、消費結構的優化等內容外,還應涵蓋消費品質的提升、消費內容的豐富、消費形式的多樣化、消費心智的成熟等多個範疇。

事實上,近年中國消費升級浪潮風起雲湧,很多人都適應了追求知名品牌或高質量商品的消費節奏。受疫情影響,部分人的收入和財富出現了一定程度的「縮水」,但他們對於優質商品的崇尚卻沒有停止,依然想要以較低的價格購買到質量過硬的商品,於是民眾不再盲目追求名牌商品與奢侈品,而是更加注重性價比,這其實也算是消費心智更為成熟的體現。

須提醒的是,第四消費時代的來臨,國貨品牌有望迎來全新的發展契機。於中國而言,眼下以95後、00後為代表的「Z世代」正日漸成熟,並正在成為消費市場的主導力量,由於他們的成長經歷正值中國經濟飛速發展的時期,他們往往擁有更為強大的文化自信,更容易接受本土品牌。

同時,疫情期間舉國上下團結一心共同抗疫,讓國人的民族凝聚力和文化認同感得到了進一步強化。這些對於本土品牌來說,都是一個難得的歷史性機遇。

評論