市場探針/內地通脹洪峰低於預期\華興資本集團首席經濟學家 李宗光

2022.09.10 05:05:33

字號:

字號:

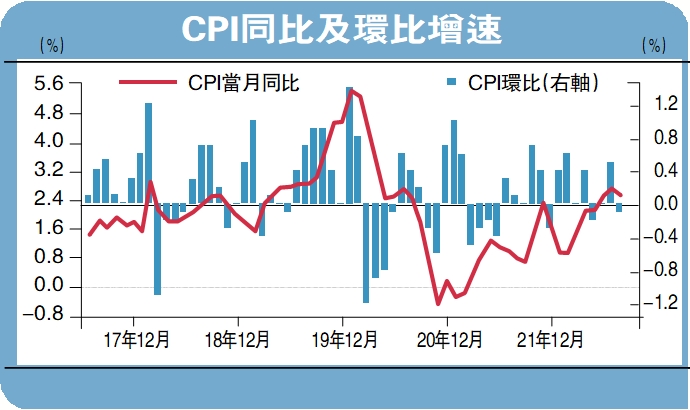

國家統計局周五(9日)公布了8月份通脹數據,居民消費價格指數(CPI)同比上漲2.5%,低於預期的2.8%,較前值2.7%回落0.2個百分點;工業生產者出廠價格指數(PPI)同比增長2.3%,低於預期的3%,較前值的4.2%回落1.2個百分點。

具體來看,CPI同比下行,主要受鮮菜及能源價格影響。從CPI分項看,食品和非食品CPI同比增速分別為6.1%和1.7%,均較上月回落0.2個百分點。筆者比較關注的是,豬肉價格運行整體相對穩定,對食品CPI貢獻為正。8月,豬肉價格環比上漲0.4%,同比上漲22.4%。同比漲幅比上月擴大2.2個百分點,主要受去年同期低基數影響。

9月開學疊加雙節臨近,一般是豬肉傳統消費旺季。豬肉價格運行相對平穩,一方面,受發改委調控預期,生豬出欄逐步恢復正常。8月底,發改委表示自9月份開始分批次投放政府豬肉儲備,並準備約談大型豬企屠企,研判生豬供需和價格形勢;另一方面,8月以來疫情反覆,各地政策趨緊,也對豬肉消費形成一定的壓制。未來豬肉價格有望繼續維持相對穩定,需要跟蹤上述方面因素的變化。

非食品價格增速回落主要受能源價格下調影響。受國際油價下跌影響,發改委8月連續兩次下調油價。國內汽油和柴油價格環比分別下降4.8%和5.2%。汽油、柴油氣價格同比分別上漲20.2%、21.9%,漲幅較上月回落4.4和4.8個百分點。

原油價格下跌主要受美聯儲主席鮑威爾發表鷹派演說影響,但我們也要看到,在8月初,俄羅斯石油的折扣開始縮小,由8月1日的39%收窄至8月25日的24%,價格收窄了每桶10.6美元,這一定程度上表明俄原油需求的邊際改善。其中一個可能因素是,歐盟為了過冬,需要搶在年底俄羅斯原油禁令生效之前,儲備更多的能源。原油價格整體或仍有支撐,年內有望繼續維持高位震盪運行。

CPI年內高點或在3%以內

核心CPI相對企穩,但通縮風險仍未解除。8月份核心CPI同比增長0.8%,與上月持平;環比零增長,較上月回落0.1個百分點。核心通脹整體維持平穩,出現相對企穩的跡象,表明內需並沒有進一步大幅惡化。

在生產端,我們看到PPI正在加速下滑。8月份PPI同比增長2.3%,回落1.2個百分點,繼續弱於預期。特別是環比增速繼續大幅下跌,跌幅達1.2%。這種連續大幅下跌在歷史上也是比較少見的,跌幅已接近2020年2月的情景。分行業看,PPI環比大幅下滑主要受石油、天然氣、黑色金屬、煤炭開採等上游行業的PPI下滑拖累。其中,石油、天然氣價格下行主要受國際價格影響,由於中國對外石油依賴度較高,價格下行整體上有利於緩解國內生產成本。

煤炭採選價格下行則更多的與國內保供政策下供給端的發力相關,對中下游製造業也是有利的。黑色金屬價格下滑則主要受需求端,特別是房地產建築持續低迷影響。中下游製造業,如紡織、塑料製品、汽車等PPI也大都環比下行,主要體現消費端需求不振。與其他行業形成鮮明對比的是電熱生產供應業,其價格上行則由於8月高溫乾旱下,電力需求激增,而供給相對不足。

之前在我們基準情景的預測下,8月CPI將到2.9%,10月將達峰值3.2%。而8月CPI增速超預期回落,主要由於近來原油價格的持續回落以及需求低迷下,核心通脹不及預期。

往後看,原油需求在冬季將會有所提升,但強美元大概率仍將對原油價格形成壓制,整體呈寬幅震盪走勢。豬肉價格則是未來通脹的重要影響因素,但未來隨着存欄量的改善,旺季不旺的影響,豬肉價格或也難有趨勢性大幅上行。因此,CPI年內高點或將低於預期,落在3%以內。

評論