股市展望/A股估值偏低 本季有望企穩反彈

2022.10.09 05:07:08

字號:

字號:

多因素引發全球市場震盪,A股亦受影響。展望本季,券商分析,當前市場觀望情緒雖然濃重,但A股在歷經前期大幅調整後,市場內在穩定性已顯著提升,A股整體估值亦處偏低水平,在地產政策加速放鬆,消費場景修復條件逐漸積累背景下,市場或逐步企穩反彈,更看好消費、國防軍工等板塊。\大公報記者 倪巍晨(文、圖)

A股自今年4月開始反彈,然而至7月以後市場再次回落,尤其近期受國內外多重因素影響,主流指數紛紛下跌。

華福證券策略首席分析師朱斌稱,待美激進的加息衝擊消退後,A股或迎反攻號角,投資者不應過度恐慌。人民幣匯率貶值已為A股對沖了部分美聯儲加息帶來的壓力;另一方面,當前中美經濟周期錯配,中國經濟「底部向上」的態勢將對A股帶來較強支撐。

估值水平回落至4月低位

朱斌判斷,多因素將對本季A股帶來支撐。首先,疫情或迎來平緩窗口期。其次,伴隨着疫情形勢的穩定,中國經濟各項指標開始呈現向好態勢。再次,從政策角度看,監管層對於「房地產金融化泡沫化勢頭得到實質性扭轉」、「增量風險已基本控制,存量風險化解正有序推進」的判斷,預示未來房地產有較大概率將開啟健康有序發展的新階段。最後,經過8、9月的深度回調,A股已呈現明顯的投資價值,各指數估值水平已回落至接近4月低點時的水平。

星圖金融研究院副院長薛洪言從8月經濟數據觀察到,基建與製造業投資表現不俗,消費迎來回暖跡象,惟房地產數據持續低迷,在「房住不炒」和「疫情常態化防控」背景下,「房地產、疫情或成為本季宏觀經濟最大的不確定性」。他並指,目前A股估值水平已較充分反映了本季可能出現的各種利淡事件,一旦出現任何預期外的利好,市場隨時可能迎來「超跌反彈」,儘管反轉行情概率較低,但小幅反彈行情仍可期。

Wind數據顯示,2012年至2021年國慶長假後首個交易日,A股僅在2012年、2018年出現下跌,其餘均以上漲報收,上漲概率達八成。此外,從A股國慶長假後五個交易日表現看,過去十年中滬綜指有三次下跌、七次上漲,深證成指有兩次下跌、八次上漲。

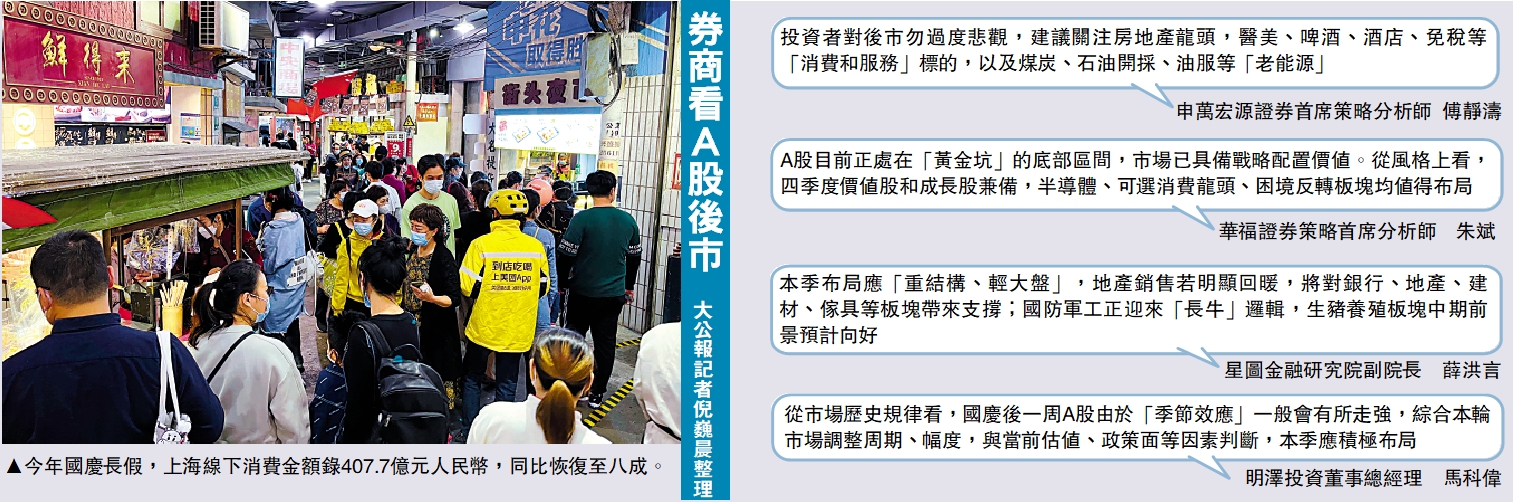

本季布局方面,朱斌相信,A股正處「黃金坑」的底部區間,市場已具備戰略配置價值。從風格上看,四季度價值股和成長股兼備,半導體、可選消費龍頭、困境反轉板塊均值得布局。

薛洪言強調,本季板塊布局應「重結構、輕大盤」。中國經濟趨穩復甦邏輯方面,內需趨穩信號已進一步確立,在房地產領域「因城施策」各項措施落地背景下,地產銷售若現明顯回暖跡象,將進一步鞏固市場對經濟趨穩的信心,並對銀行、地產、建材、傢具等板塊帶來支撐。疫後復甦邏輯方面,由於疫情因素的不確定性較高,對於旅遊、酒店、機場、餐飲、娛樂及其他線下服務業,適合長期布局。

生豬養殖板塊中期向好

「不少板塊具有較強周期性,往往可以走出獨立行情。」薛洪言舉例說,國防軍工板塊確定性較強,正迎來「長牛」邏輯。此外,受「豬周期」上行和「豬肉冬季消費旺季」支撐,生豬養殖板塊易漲難跌,加之龍頭股估值較低,中期前景預計向好。

申萬宏源證券策略首席分析師傅靜濤提醒,由於市場短期觀望情緒較濃,應圍繞「中期潛在改善」進行結構性布局。他解釋,目前是房地產政策的「加速放鬆期」,可關注房地產龍頭標的。此外,有利於消費場景進一步恢復的客觀條件正逐漸積累,短期可關注醫美、啤酒、酒店、免稅等消費服務標的,其表現機會或在本季後半段出現。

評論