中金點睛/英國經濟政策矛盾並未緩解\中金公司 劉政寧、張文朗

2022.10.15 05:04:30

字號:

字號:

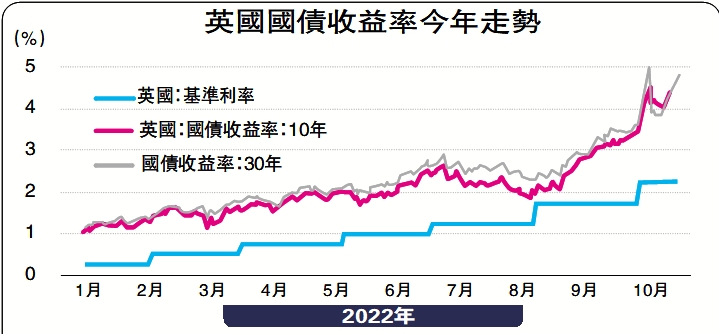

雖然在市場劇烈反應的「倒逼」下,英國政府已「反悔」了部分刺激舉措,但「減稅恐慌」餘波仍在,英國央行接連「大手筆」購買國債難以穩定市場情緒。但筆者認為,購債壓降利率「治標不治本」,沒有在根本上解決市場對於「財政主導」的擔憂,只要英國財政大擴張方向不變,市場信心就難以修復。

為什麼英國政府的減稅計劃不能提振信心?有觀點認為,應對「滯脹」最好的辦法是採取「供給學派」的措施,比如通過減稅鼓勵企業增加供給,從而降低通脹,這也是上世紀80年代「里根經濟學」的基本原理。然而,這種觀點忽略了三個問題:

其一,70-80年代滯脹固然有石油危機等供給因素的衝擊,但也與彼時凱恩斯主義大政府理念下干預過多、政策失誤有關,當時放鬆管制有一定「撥亂反正」促供給的效果。然而,當今滯脹的源頭除了疫情後財政貨幣刺激外,更在於能源危機與勞動力供給不足,或並非單純靠政府減稅等管制放鬆措施就能解決的。

其二,企業增加供給的前提是加大投資,而投資增加會推高總需求,加大短期的通脹壓力。當下英國通脹率已經高達10%,英國居民已經難以再承受更高的通脹了。

其三,「里根經濟學」的成功與美元的國際貨幣地位有一定關係。財政刺激往往會帶來「雙赤字」(即財政赤字和貿易逆差),對債券價格和匯率都會帶來向下壓力,要想對沖這些壓力需要經濟增長足夠強勁,從而吸引外部資本流入。美國經濟實力強大,美元作為全球儲備貨幣具有一定特權,能夠吸引海外資本回流。反觀當下的英國,在疫情與地緣政治衝突影響下經濟增長下行已難以避免,且貨幣已經形成貶值趨勢,要想逆轉非常困難。因此,大幅減稅只會加劇擔憂,而不會起到促進市場信心的作用。

英國的遭遇折射出宏觀政策應對「滯脹」時的兩難境地,貨幣要「抗通脹」,財政要「穩增長」,兩者相互矛盾。當下貨幣政策的主要目標是抗通脹,對此要求實際利率上升,經濟增速下降。財政政策因為擔負照顧大眾民生的重任,更希望實際利率維持在較低水平,以此保證一定的經濟增長。在外生性供給衝擊下,通脹高企使得貨幣與財政的矛盾愈發突出,這便是英國「減稅恐慌」背後的深層次問題。

歐美面臨相同困境

英國的問題並非英國獨有,歐元區國家和美國也存在貨幣財政的不一致。歐元區和美國貨幣政策均已進入緊縮周期,且都在最近一次議息會議上採取了0.75厘的「大踏步」加息節奏。但在財政政策方面,歐美國家似乎都還有「寬財政」的心思。

歐洲方面,面對能源價格暴漲引發的生產生活成本攀升,德國近期宣布為企業和消費者提供2000億歐元的大規模「保護屏障(protective shield)」以緩解物價上漲的痛苦。該計劃的核心部分是對天然氣和電力價格設定應急上限,在一定消費量之內補貼民眾與企業,相關支出將通過德國疫情後設立的經濟穩定基金(Economic Stabilization Fund)借新債來籌資。

美國方面,隨着中期選舉「漸行漸近」,財政政策也再次傾向刺激經濟以爭取民心。近期拜登政府通過了《通脹削減法案》,旨在刺激國內清潔能源方面投資需求,隨後又宣布減免學生貸款的大規模措施,為年收入不足12.5萬美元的學生貸款借款人提供1萬美元的貸款減免。根據測算,學生貸款減免計劃未來十年的總開支規模約為5000億美元。

政府債券的風險溢價可能由此而上升。政府債券一般有政府信用背書,往往被視為安全資產,但在財政行為不審慎、經濟前景弱化的背景下,這一情況可能會改變。此次英國「減稅」風波導致英國國債收益率上升,除了市場擔心通脹加劇外,可能也受到風險溢價上升的影響。如前所述,英國的問題並非英國獨有,其他發達國家也有類似情況,這可能導致投資者對國債資產提出更高的風險補償要求,從而加大債券收益率上衝風險。對於這種非基本面因素帶來的風險,投資者也不能不防。

(劉政寧、張文朗均為中金公司分析師)

評論