微觀經濟/疫情擾動 內需再受考驗\中信証券固定收益首席研究員 明 明

2022.11.07 05:03:37

字號:

字號:

自從2020年新冠疫情爆發以來,疫情對經濟的擾動蓋過了政策及經濟自身的周期性波動,是決定經濟走勢的最重要變量之一。今年10月下旬以來,內地疫情呈散點多發的趨勢,內蒙古、廣東等地近期新增確診病例和無症狀感染者較多。從全國維度來看,11月初的每日新增病例數已接近今年8月的峰值。

疫情擾動導致多個大中城市的出行受到限制。根據18個樣本城市的地鐵客運量統計,10月下旬以來的按年跌幅擴大到20%左右,這個跌幅在9月下旬一度收窄到個位數水平。從出行的維度看,10月中旬到11月上旬,這一狀況或許難以迅速改善。樣本城市中,廣州、武漢、鄭州、合肥的跌幅較大,與當地的疫情形勢和防控措施有關。

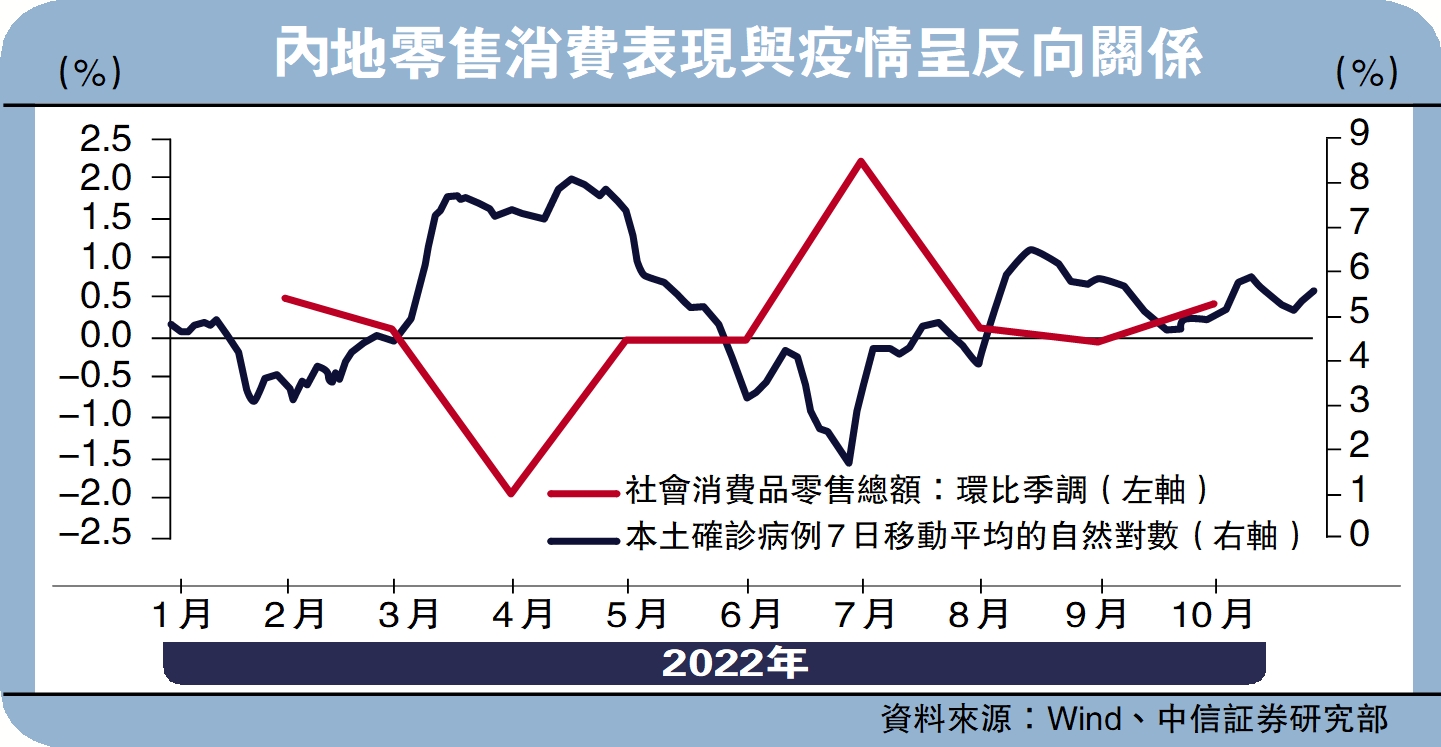

10月及11月消費和服務業或將承壓。疫情對經濟的擾動,鮮明體現在對消費的影響上。如配圖所示,疫情的波動與社會零售的環比走勢呈現較為顯著的反向關係。從本輪散發疫情的趨勢來看,預計其影響至少要波及10月和11月,消費相關的數據可能會面臨一定的走弱壓力。

地產銷售持續回暖

房地產之於經濟,需要一分為二來看:

地產投資存在延續負增長的壓力,對經濟的持續拖累依然很大。第一,在財務壓力偏大的背景下,多數房企選擇削減拿地和開工;第二,今年不少房企土地儲備不足、新開工面積大幅下降,導致明年的開發項目減少,進而可能影響到明年的開發投資。

但是,地產銷售端的積極信號已經開始顯現。新房銷售雖然依舊偏弱,但呈上行趨勢。30大中城市商品房銷售面積(7日移動平均)的按年跌幅已經收窄到20%以內,高線城市的表現相對更好,十大城市在10月中旬的銷售面積跌幅已縮窄至個位數。北京、蘇州作為典型的一二線城市代表,近期二手房成交面積按年增長分別為10%和30%左右。

房地產交易的回升和房價的穩定,將起到穩定居民預期和信心的作用,帶動一些房地產前後端的消費和支出。同時,活躍的地產交易將激活與之相關的金融系統循環,提升社融增速,進而改善經濟循環。

內貿穩定外貿下滑

8月份以美元計價的出口金額增速由7月的17.8%下降到8月的7.1%,9月則繼續下行至5.7%。10月上旬外貿集裝箱吞吐量按年下跌9.4%,10月出口的表現可能仍然不佳。與之相反的是,內貿的回升,隨着穩增長一籃子政策逐漸發力,9月國內工業增加值按年增長6.3%,工業需求的增長帶動內貿集裝箱吞吐量有所上升。不過,9月下旬和10月上旬的內貿集裝箱吞吐量與去年同期持平,或在一定程度上說明國內工業需求恢復速度在10月份有一定放緩。

價格信號所體現的特徵亦是如此。體現外貿航線航運價格的CCFI指數延續下行,而體現內貿航線航運價格的CCBFI指數表現相對穩定。

工業需求小幅回落

10月高耗能行業產出有所回落。部分高耗能行業產品產量在10月中下旬開始回落,以比較有代表性的基礎工業品粗鋼和化工原料甲醇為例,二者的日均或周度產量均有此表現,對應的高爐開工率和甲醇開工率也有所下降。國家統計局在對10月製造業PMI(採購經理人指數)數據的解讀中提到,10月高耗能行業中反映市場需求不足的企業比重為56.7%,高於總體3.9個百分點,10月高耗能行業PMI為48.8,低於上月1.8,降至收縮區間。需求端的變化亦體現在價格上,最近一個月的時間裏鋼材、甲醇價格均呈現回落趨勢。

汽車在消費和工業兩端的需求增長有所放緩。乘聯會公布的乘用車廠家零售銷量(4周移動平均)在10月以來呈下降趨勢,10月下旬半鋼胎開工率也有一定下行。上述兩個高頻信號分別對應汽車的銷售和生產兩端,局部疫情擾動、政策刺激過後的需求衰減可能都是汽車消費邊際走弱的影響因素。

綜合高頻數據和10月的PMI表現,經濟修復在政策驅動下再遇疫情波折。儘管地產銷售的弱復甦有所延續,但疫情擾動面增大,使得消費和工業需求受到了不同程度的衝擊,外貿也面臨下滑壓力。

總體而言,10月份經濟運行狀況較9月或有小幅走弱。在疫情反覆和經濟轉弱的預期催化下,近期利率債表現較為強勢,基本面具備低位運行的基礎,但由於貨幣政策在穩匯率壓力下難有突破,因此利率債也很難脫離震盪格局。

評論