遠見卓識/高端製造成中國經濟新動能\興業證券首席宏觀分析師 段超

2023.04.20 05:04:55

字號:

字號:

一季度中國實際生產總值(GDP)季調環比增速2.2%,即使綜合2022年四季度及2023年一季度兩個季度的複合環比增速也達到1.4%,與2019年均值相一致,高於2022年以來的均值。整體來看,經濟繼續維持溫和復甦。

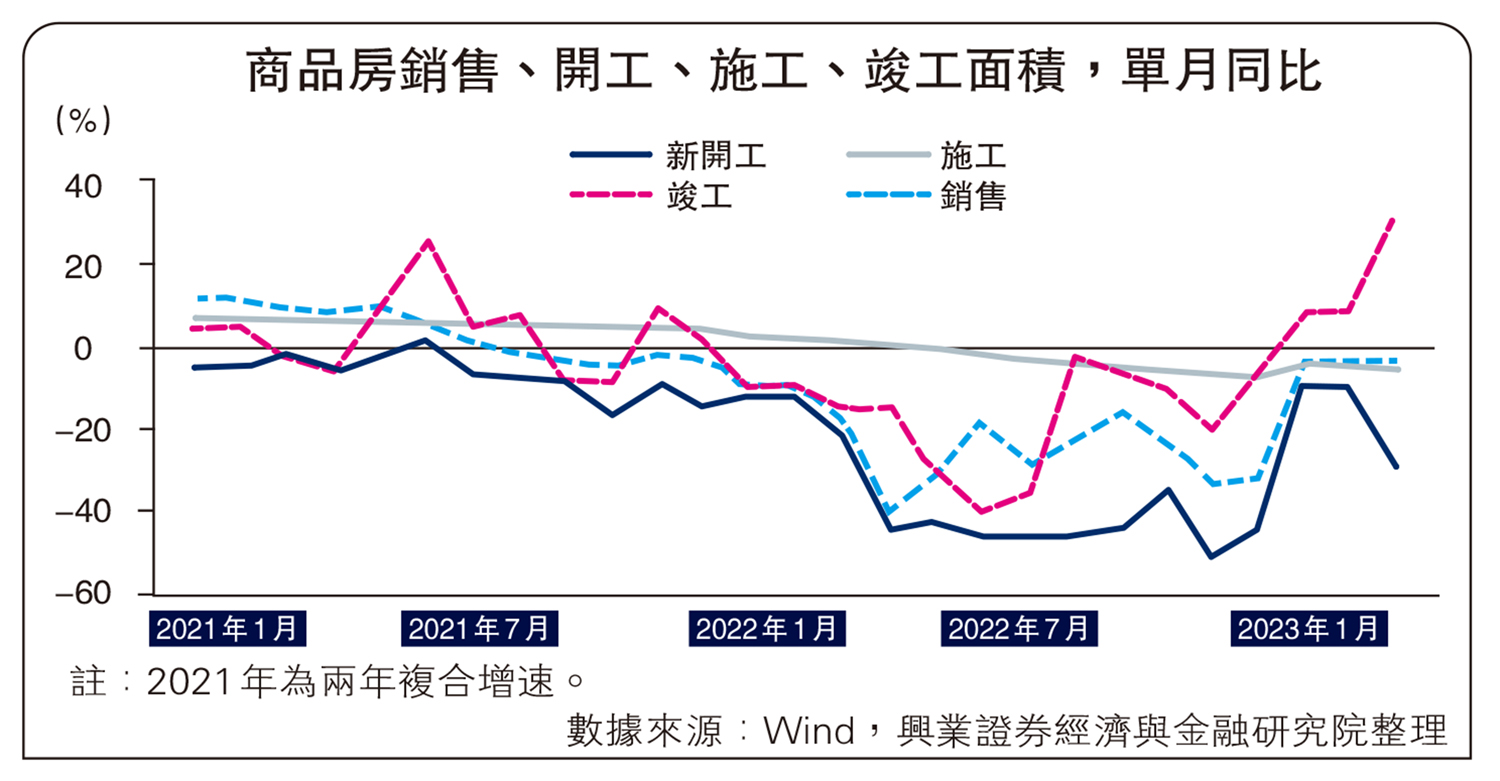

2月地產全產業鏈出現復甦,但3月這一格局未能延續。3月地產數據各環節出現明顯分化,竣工單月增速超過30%,但銷售面積增速與2月基本持平,仍維持負增長,而新開工同比降幅明顯擴大。

房地產復甦需時

地產資金端約束下降,地產投資的低迷指向開發商投資意願低迷。3月地產開發投資資金來源增速轉正,達到2.8%,為2021年中以來,首次回到投資增速以上,指向對於開發商而言,地產資金端的約束下降,地產投資的低迷主要源於開發商的投資意願問題。

在「房住不炒」的國策下,對於地產部門的核心關注點不再是其對經濟的拉動,而是其對經濟的拖累及金融風險的影響是否擴大。地產部門對於經濟大幅拉動的時代可能已過去,未來的關注點可能在於其對下行風險的影響。而從3月數據來看,地產開發商資金來源增速改善,疊加4月高頻數據指向地產銷售企穩,指向其短期金融風險在下降。同時,房價止跌企穩,意味着對私人部門的資產負債表的拖累下降。

2月工業增加值環比增長低迷,當時筆者認為可能存在春節後延遲返工的問題,但3月工業生產環比與2月基本持平,仍然明顯低於2017-2019年均值,指向企業端行為可能依然謹慎。儘管需求端有所分化(出口消費改善、投資放緩),但從整體GDP增速來看,數據仍是改善的,企業生產的謹慎可能指向需求改善好於供給,整體供需環境向好,企業行為的謹慎可能指向庫存仍在去化。

三大投資增速均出現放緩,但製造業投資增速仍然不低。3月三大投資增速均出現不同程度的放緩,然而從增速的絕對水平來看,製造業、基建、其他的投資增速並不低。

而製造業投資中的結構變化已較為明顯:高技術產業的貢獻明顯上升。如果拉長時間來看,自2022年開始,製造業投資增速明顯上升,其中設備類投資、汽車行業投資的貢獻明顯上升,至於傳統行業如採掘鋼鐵有色等投資的貢獻下降。從3月數據來看,這一趨勢延續,儘管汽車投資增速有所放緩,但仍然有15%的增速,而電氣機械和器材製造業投資增速上升至51.5%。

餐飲業尚未復原至疫前

3月份消費數據受2022年基數影響較大,即使以兩年複合增速來看,無論是商品還是餐飲均處在疫情後較高水平,且不論兩年複合增速可能低估了今年3月的復甦情況。從前期復甦相對較慢的餐飲來看,如果從絕對值的角度來看,3月餐飲收入水平儘管距離疫情前的潛在增長仍有距離,但也處在疫情後較高的水平。

在前述工業生產低迷的背景下,第三產業增加值同比大幅反彈,是拉動一季度GDP超預期的主要原因。如果以人均消費支出/人均可支配收入來衡量居民的消費意願的話,這一比值在一季度回到70%,為疫情後首次回到2019年底的水平。而從後續空間來看,儘管消費復甦明顯,但相較疫情前的趨勢仍有較大的缺口,其中可選服務(如文化娛樂)、可選商品(如衣着)缺口依然較大。

從一季度數據來看,居民的「超額儲蓄」已在消耗,卻仍有結餘。但後續居民消費的繼續擴張,核心取決於居民收入的預期。而居民收入本質上來自於企業盈利的一部分。站在當前來看,後續企業盈利的改善有兩條路徑:一是來自前述經濟引擎的切換,自地產部門拉動向高端製造拉動切換,唯是考慮到這些行業仍在試錯期,同時其對就業的拉動效應可能有所下降,這一條路徑可能會有所打折扣;二是來自於消費場景恢復後,商戶主體逐步恢復,增加僱傭,形成「居民收入─消費」的正循環,這一條路徑可能仍在發酵過程中。

整體來看,筆者認為一季度數據指向經濟所處的階段是溫和復甦、通脹低位卻無通縮風險。結合資金的流向,資金結構性從此前的高槓桿部門撤出,向政策支持的方向配置,這意味着全社會的負債成本下降。這三個要素──溫和復甦、溫和通脹、低負債成本的組合,意味着經濟環境是資本市場的「蜜月期」。

評論