中金點睛/社交媒體放大金融風險\中金公司研究員李 昭 楊曉卿

2023.04.29 05:05:12

字號:

字號:

隨着歐美政府一系列救助措施出台後,市場對銀行體系的擔憂似乎基本平息。但金融風險真的已經排除了嗎?是否會有新的機構「爆雷」?這幾個問題的答案對未來政策抉擇與資產定價至關重要。

主流觀點把本次銀行危機定性為銀行資產巨虧引發的流動性危機:美聯儲自去年開始激進加息,利率上行導致債券資產大幅貶值。銀行持有較多債券類資產,因此資產端出現巨額浮虧。銀行儲戶擔心銀行資不抵債,於是競相提取存款,最終引發存款擠兌。

筆者完全認同資產虧損是銀行危機的重要觸發因素之一。但資產損失無法較好解釋其他銀行的出險狀況:NBER(美國全國經濟研究所)在2023年3月的一篇工作論文調查了近5000家美國銀行的資產負債表,發現竟有500多家銀行的資產損失幅度超過硅谷銀行,但並未倒閉。而簽名銀行與第一共和銀行的資產浮虧佔所有者權益比重只有30%至40%,遠低於硅谷銀行,反而遭遇了擠兌危機。瑞士信貸則是一個更為極端的例子,它的資產浮虧佔所有者權益比重不足1%,卻暴露了嚴重問題。

筆者認為巨額資產損失只是銀行爆雷的觸發因素之一。除此以外,未保險存款佔比、客戶特徵、重大經營失誤、財報缺陷、潛在風險敞口等因素同樣可能觸發銀行危機。特別有一點需要注意,就是社交網絡興起,加劇金融系統的脆弱性。

過去幾十年社交媒體蓬勃發展,客觀上加速了負面消息傳播速度,容易放大儲戶恐慌情緒,加劇銀行擠兌,形成惡性循環。大量行為經濟學理論和實證研究表明,少數意見領袖可能驅動大量群體的集體行為。硅谷銀行爆雷後,美國多位科技和金融領域極具影響力的意見領袖在Twitter上公開發言,推動事態迅速升級,銀行擠兌話題同時也在WhatsApp、Slack等社交媒體蔓延發酵。譬如,PayPal聯合創始人Peter Thiel發推表示已將旗下創始人基金(Founder's fund)存放於硅谷銀行的全部資金撤出;對沖經理Bill Ackman在推特上發文敦促政府和其他大銀行立即施以救助措施。

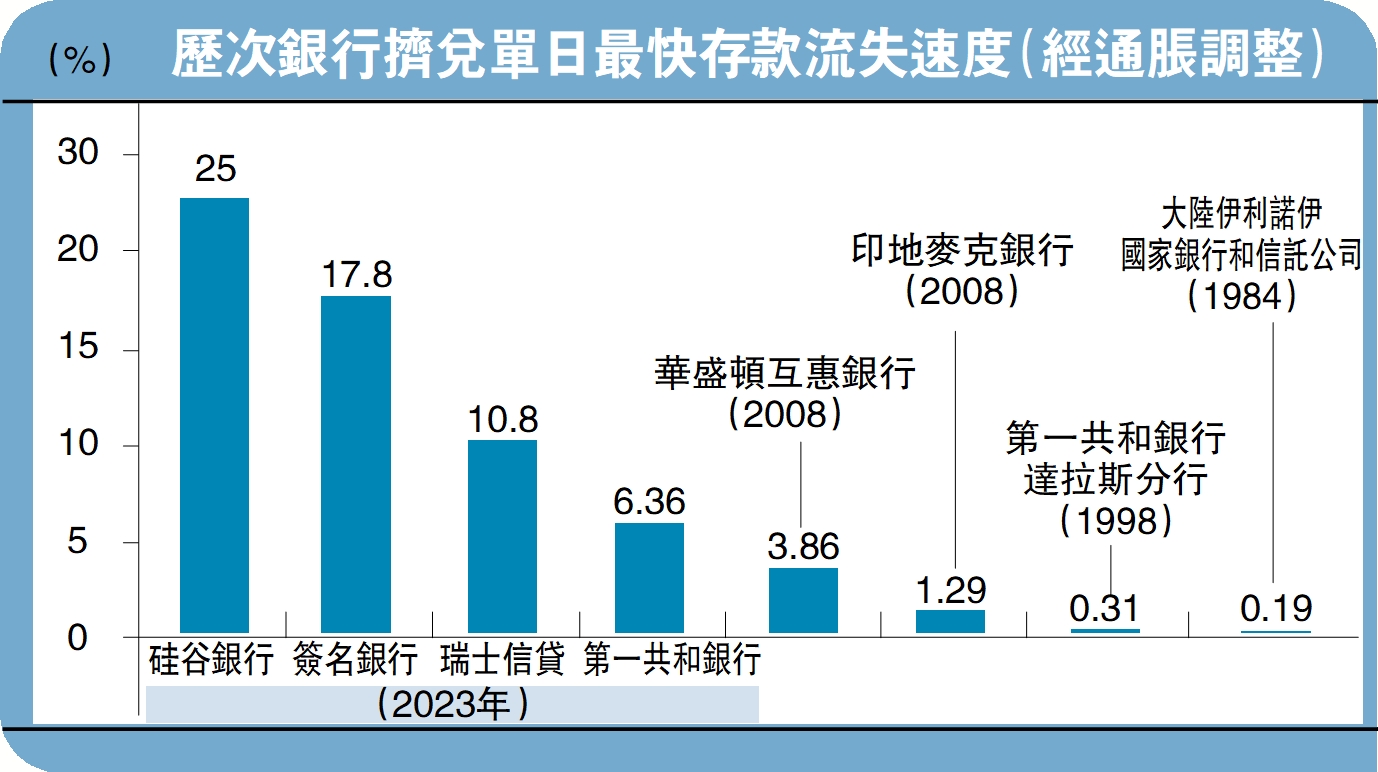

在社交媒體驅動下,硅谷銀行於3月9日單天存款流出達到420億美元,約佔存款總額的四分之一,是2008年IndyMac銀行和First Republic Bank of Dallas遭遇擠兌時存款流出峰值的45倍與350倍。次日,硅谷銀行宣布被FDIC(聯邦存款保險公司)正式接管。美聯儲副主席Michael Barr事後表示,硅谷銀行被接管當日的提款請求峰值達到1000億美元,大幅超過了其能夠提供的抵押品金額,因此只能被迫關閉。根據美國參議員Warner表述,硅谷銀行事件可能是第一次社交媒體驅動的銀行擠兌,也是美國史上速度最快的一次銀行擠兌。

智能手機加速銀行擠兌

2023年4月發布的一篇學術論文,研究了社交媒體在銀行擠兌中起到的助推放大作用。該研究通過將「硅谷銀行股票」與「硅谷銀行」本身相關的推特內容分離,可以觀察到社交網絡討論一開始聚焦於硅谷銀行股票,即股票投資者對銀行風險的關注度提升。隨後大量網絡討論轉移到針對硅谷銀行存款,意味着儲戶對銀行風險的關注度隨之顯著提升,這也反映出投資者對討論硅谷銀行風險對銀行儲戶情緒存在溢出效應。

研究同時發現,推特討論度較高的銀行在硅谷銀行擠兌過程中平均會受到15%的額外負面衝擊。在銀行擠兌集中爆發的時段,即便是中性言論也可能對股價形成負面衝擊。這意味着,社交輿論衝擊可以進一步從硅谷銀行外溢到其他社交媒體關注的銀行。社交媒體在本次銀行擠兌中的作用也引發美國監管層面關注。美聯儲主席鮑威爾曾表示,監管政策需要因時而變,以應對數字信息化為銀行帶來的新風險。

在智能手機和網上銀行興起之前,儲戶只能在銀行的營業時段前往銀行營業點排隊等待取款,天然地對銀行擠兌起到了緩衝效果。但移動互聯網的發展打破了時間和地域的限制,大幅削弱了擠兌發生後銀行對存款的控制能力,加快存款流失速度。研究表明,2020年爆發的新冠疫情加速了中小企業的數字化轉型。2022年美國手機銀行滲透率已經超過線下渠道,其中25至44歲的人群使用手機銀行的比例已經超過60%。

本輪銀行危機彰顯了社交網絡的作用:儘管社交媒體用戶對金融事件的認知未必準確理性,但社交網絡情緒仍可能影響事態演進,既可以表現為提取存款,也可以表現為賣出股票。這種強烈的短期群體行為常常能放大金融風險,加大了系統不穩定性。

評論