港人投保不格價 收費爭拗最常見

2023.05.07 05:06:01

字號:

字號:

香港保險市場發展成熟,保險產品種類豐富,推陳出新,惟消費者對保險的認知中規中矩,未見突出,在作出投保決定前存在三大弱點,包括「忽視保單條款及細則」一項。根據保險索償投訴委員會的統計數字,過往五年收到的投訴個案中,以涉及「保單條款的詮釋」佔最多。消委會表示,接獲有關收費爭拗的個案佔最多,反映消費者的投保行為仍有很大改善空間。\大公報記者 彭子河

以保險密度(即人均保費)和保險滲透率(直保保費佔本地生產總值百分比)計算,香港近年都排在全球第二位,反映香港的保險市場發展成熟。另方面,據香港保險業監管局去年發布的《香港保險認知研究》,香港人的整體保險認知得分是52%,屬於「中等認知」程度。

過度依賴家人或朋友意見

保險認知是指現有或潛在投保人在作出明智的保險決策時,所具備的知識和技能、態度及行為。在三個評分項目之中,受訪者在「行為」一項的得分最低(48%),被評為「認知偏弱」,主要調查結果包括:過度依賴家人或朋友的意見、購買保險或續保前甚少貨比三家,以及忽視保單條款及細則等。

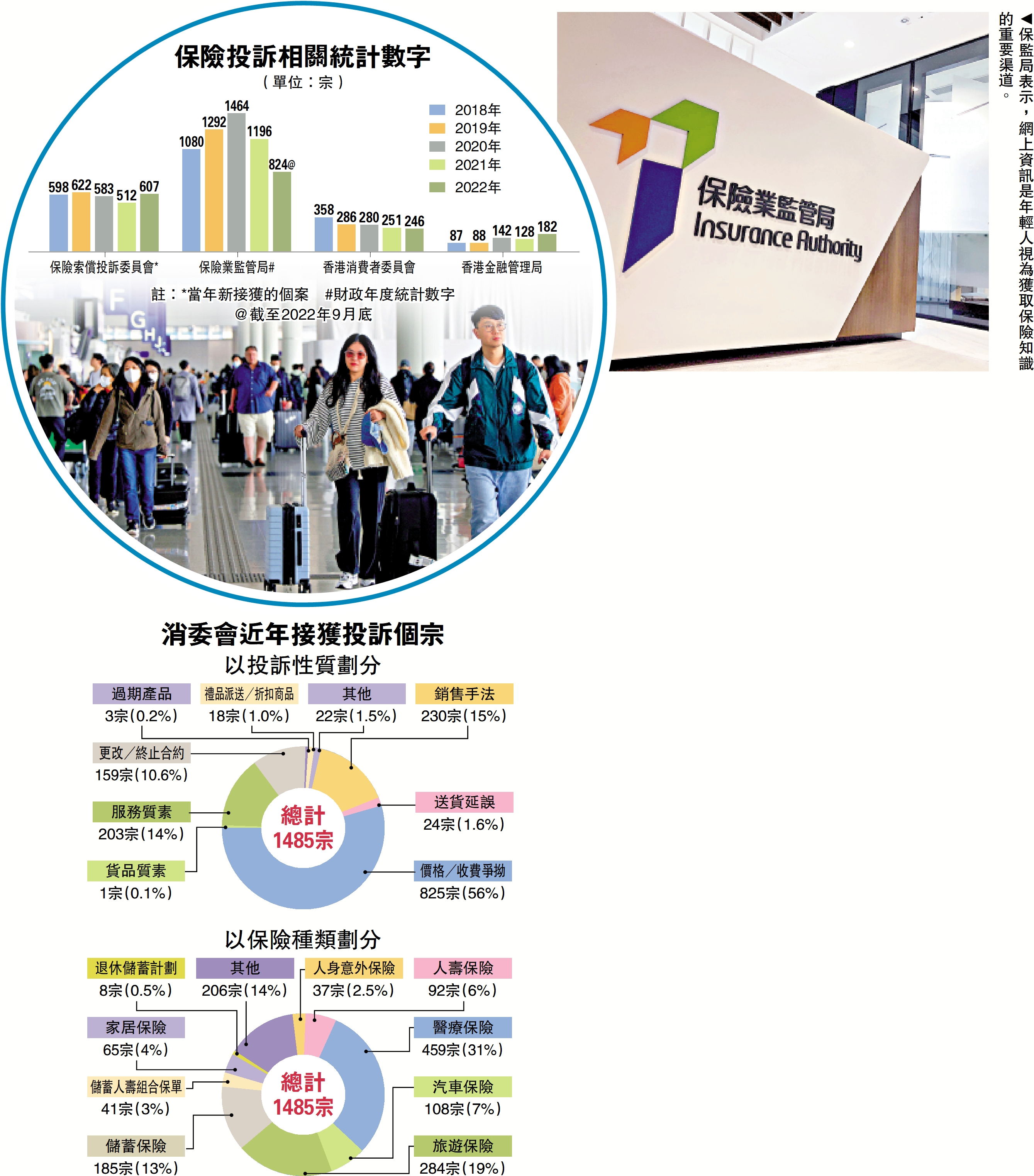

參考保險投訴局轄下保險索償投訴委員會今年3月公布的2022年統計數字,在已審結的359宗索償個案中,涉及「保單條款的詮釋」佔最多,有139宗(39%);其次是與「沒有披露事實」相關,佔93宗(26%);與「不保事項」有關的投訴則佔67宗(18.5%)。在過往五年(2018至2022年),上述趨勢大致相同。

投保人如對獲授權保險公司或持牌中介人感到不滿,可以循多個途徑提出投訴,包括保險投訴局、保監局、消委會、金管局等。

即使投訴有門,投訴人最終能否索償得直,仍須視乎索償理據是否充分。在保險索償投訴委員會2022年已審結的359宗索償相關投訴個案中,164宗個案的表面證據不成立,62宗的索償人撤銷投訴,而餘下的58宗個案(16%)交由投訴委員會審理。

投訴委員會裁定13宗個案的投訴人得直而可獲賠償,而贊同保險公司的賠償決定的個案有45宗,投訴委員會就其中一宗個案,建議保險公司通融處理,獲相關保險公司欣然接納。

消費者委員會回覆《大公報》記者查詢表示,由2018年至2022年,每年接獲與保險相關的投訴由246宗至358宗不等。今年首3個月則接獲64宗。消委會表示,接獲與「價格/收費爭拗」相關的投訴佔最多,每年接獲過百宗;其次為「銷售手法」相關的投訴。至於投訴涉及的保險種類,以「醫療保險」最多,由2018年至今年3月,共接獲459宗;其次為「旅遊保險」,共接獲284宗。

由2018年至今年3月,消委會共接獲1485宗有關保險的投訴個案,有64%成功獲得解決。

消委會提醒說,消費者在投保前須了解自身需要及擬投保的保單是否切合需要,包括仔細研究及了解保單條款,例如保障範圍及定義、投保額、不保事項、等候期及墊底費等。此外,投保時保險公司一般會要求投保人披露與保單相關的所有資料,例如病歷,消費者應按要求如實申報,避免因遺漏或隱瞞資料而影響日後的保障。

投連險留意紅利計算方法

此外,消費者如購買投資相連保險,須注意保單建議書中的「保證紅利」及「非保證紅利」的定義及計算方法。最重要是按負擔能力而作投保決定,避免因未能負擔保費而影響保障。在申請索償時,消費者須注意申請索償的期限,及提供所需的文件予保險公司,以免影響索償進度及結果。

評論