金融熱評/貨幣政策啟動逆周期調節\中國建設銀行金融市場部分析師 張 濤

2023.06.17 04:15:26

字號:

字號:

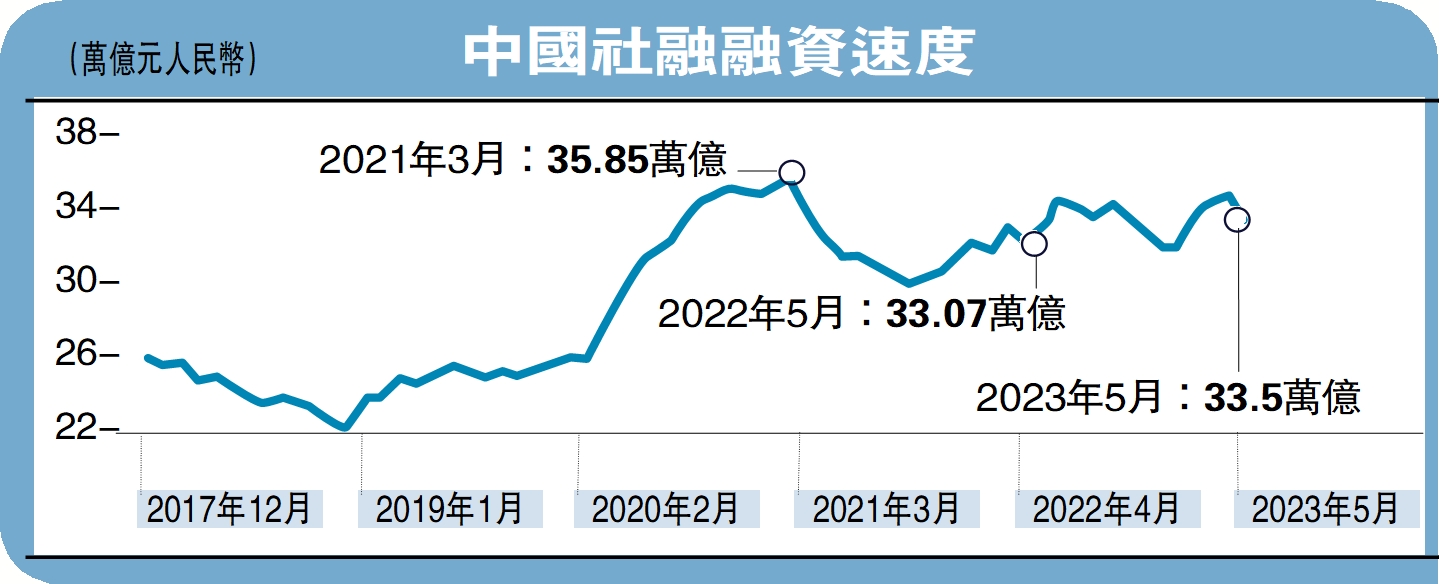

5月份,社融與信貸的投放較上月回落,而且在信貸保持高位的態勢下,社融增幅出現了收窄,進而印證了總需求復甦乏力、融資需求難以持續高增的市場預期。截至5月末,人民幣信貸12個月滾動累增規模為22.76萬億元(人民幣,下同),大幅高於去年5月末的19.84萬億元,但社會融資12個月滾動累增規模33.5萬億元,僅略高於去年5月末的33.07萬億元,拖累社融總量的項目主要是企業與政府的債券融資,兩者的融資速度分別較去年5月末下降了2.6萬億元/年、1.4萬億/年。另外,截至5月末,企業中長期貸款12個月滾動累增規模繼續新高,至14.41萬億元,而居民中長期12個月滾動累增規模連續3個月穩定在2.6萬億元。

就融資需求而言,除了企業信貸之外,其他渠道、部門的融資均出現了不同程度的增長放緩,當然基於社融、信貸在一季度的超前投放,二季度有所回落也在情理之中,但同期公布的5月份CPI和PPI數據(5月同比漲幅分別為0.2%和-4.6%),依然顯示物價下行壓力有增無減,讓市場增加了對總需求復甦乏力的擔憂。受此影響,5月份金融數據的下滑,被市場視作是經濟下行的表現。

針對融資需求的回落,尤其是持續低迷的市場預期,貨幣政策已經重返「逆周期調節」模式。基於前期自律機制對存款利率引導下調的基礎上,在時隔10個月後,再次下調政策利率10基點。央行公開市場操作的短期利率降至1.9%,中期政策利率1年期MLF(中期借貸便利)利率下調至2.65%,相應從2019年末啟動的此輪降息慢周期以來,近4年間,政策利率累計下調65基點。

與下調政策利率同步,央行在基礎貨幣投放上同樣也呈現出寬鬆。基礎貨幣12個月滾動累增規模曾一度為-1.76萬億元,伴隨降息慢周期的開啟,至今已經回升至3.15萬億元,累計變化幅度高達4.91萬億元。在政策利率和基礎貨幣雙寬鬆推動下,企業貸款利率由5.5%降至3.9%,累計下降了160基點;個人按揭貸款利率由5.8%降至4.1%,累計下降了160基點;10年國債收益率則由3.4%降至2.6%,累計下降了80基點。與此同時,若觀察GDP當季同比增速四個季度移動平均值的波動情況,GDP不變價的增速由2019年的6%降至3%,降幅為3個百分點;GDP現價的增速由2019年的8%降至4.5%,降幅超過3個百分點。可見,本輪貨幣政策的寬鬆主要源自「逆周期管理」的需要,雖然期間政策有所微調。

後市三大關注焦點

目前,從就業、收入、利潤等層面的經濟微觀體反饋出的經濟下行壓力依舊不小,相應微觀主體的信心依然脆弱,由於2019年以來,一直處於降息周期內,那麼隨着降息空間的耗用,存在三方面的問題,我們已經不能迴避了。

關注一:降息空間還有多少。本次降息後,政策利率已經降至歷史低位,同時商業銀行存款利率也是歷史低位,活期存款掛牌利率僅為0.2厘。那麼未來中國的降息空間究竟還有多少?年內是否還會降息?

關注二:商業銀行體系能夠承受息差收窄的空間還有多少?在支持實體經濟的宏觀要求下,商業銀行給企業和居民的信貸融資成本不斷創出歷史新低,相應商業銀行息差同步收窄、盈利下降,那麼伴隨降息政策實施,銀行息差還將繼續收窄,但這種收窄不是無限度,如果商業銀行息差難以回升,那麼擴表空間和資產質量均會受到影響。

關注三:居民降槓桿過程還要持續多久?受預期變化影響,自2021年二季度開始居民就持續減少新增債務融資,截至目前已經就減少了5萬億/年,並從2021年四季度開始增加存款,至今增加10.35萬億/年,伴隨居民增存款,減貸款的資產負債調整,居民消費勢必會去趨勢性下滑,對於此局面何時才能扭轉,市場現在還沒有明確的預期。

當然,經濟如果順利擺脫下行困境,企業的盈利、居民的就業和收入、政府的財力就能得到改善,那麼上述提及的擔憂也會隨之緩解。因此,當務之急就是要盡快把經濟拉回應有的增長軌跡。

評論