熱浪概念股尋寶 青啤值博率高

2023.06.18 04:15:46

字號:

字號:

投資要得心應手,有時亦要懂得「睇天食飯」。比方說,近期內地逾半的省會級城市,迎來今年首個高溫天氣,更要發布高溫黃色預警信號。炎炎夏季正好是啤酒、飲品及空調行業的銷售旺季,加上在「618」促銷活動的催谷下,青島啤酒(00168)、農夫山泉(09633)及海信家電(00921)等行業「優才生」,可望成為投資者在夏季的「寵兒」。\大公報記者 李 信

全國多地氣溫近日不斷攀升,四川、雲南等地突破攝氏40度,許多人會飲杯冰凍啤酒來消暑。意博資本亞洲執行合夥人鄧聲興接受《大公報》訪問時表示,今年各地市況已從疫情中復常過來,居民出行和消費場景的恢復,顯示出疫情期間累積的消費力得到釋放,加上不少地區受高溫天氣影響,是推升啤酒銷量的重要因素,特別是旺季高溫能有效促進啤酒消費。

在眾多啤酒股中,他認為,青島啤酒為不俗之選,其聚焦「青島啤酒+嶗山啤酒」雙品牌戰略,高端化不斷發力,特別是近年推出一系列具有鮮明特色、迎合消費者需求的新產品。例如:高端單品奧古特、逸品純生,又推出超高端新品「一世傳奇」,售價上千元人民幣的產品,預料在消費升級下,將引領與滿足消費者多樣化需求,助推公司高端化進程,值得睇高一線。

原料跌價減輕成本壓力

光大證券國際證券策略師伍禮賢向《大公報》表示,青啤具去年低基數、產品結構改善及上調售價等利好因素,業績在首季明顯上升,而隨着內地餐飲及夜場復甦,啤酒市場正逐步恢復,有望提振中高端產品表現,加上夏天來臨,啤酒需求進入旺季,第二季啤酒消費增速有望進一步上升。

另一方面,去年多種原材料價格從高位回落,減輕成本壓力,而且持續豐富產品組合及高端化發展,相信可推動盈利水平上升。

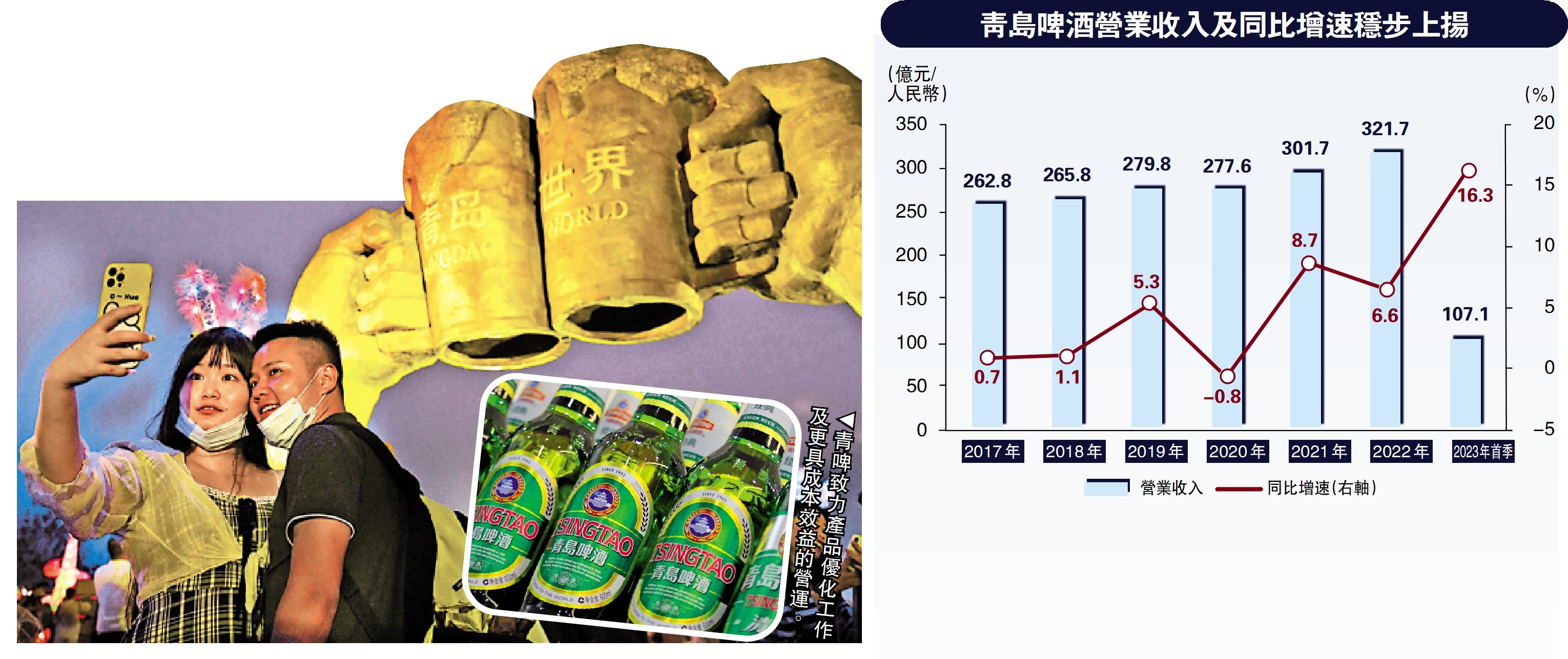

事實上,青啤今年首季已錄得不錯表現,淨利潤同比大幅增長29%,超市場預期。在銷量與平均銷售單價共同驅動下,收入同比增長16%。其中,銷量同比增長11%,符合市場預期,而平均銷售單價同比增長4.8%,優於市場預期,利潤增速較高疊加庫存環比降幅較大,幫助公司運營現金流實現同比翻倍。

招銀國際發表報告指出,青啤首季業績表現穩健,並顯示公司致力產品優化工作及更具成本效益的營運。即使市場談及4月啤酒銷量疲軟,但青啤4月銷售錄得低雙位數增長,令人鼓舞。展望未來,次季銷情對啤酒業而言是一個重要季度,主要是季度補貨勢頭可有效地衡量旺季需求,故可預視青啤盈利上升空間,同時亦解釋得到最近股票獲利回吐的市況,估計該情況將持續至第二季。

目標92.9元 潛在漲幅近三成

該行維持「買入」評級,並認為青啤與華潤啤酒(00291)同為行業首選,將其目標價由89.9元上調至92.9元,以上周五收報73.75元計算,潛在升幅約26%。該行亦調整公司在2023年至2024年的收入及毛利率預測,將毛利率預測上調3%至6%,並將銷售及行政開支比率下調0.5個百分點,預料2022年至2025年收入年均複合增長率達9%。

評論