市場解碼/穩經濟政策加碼 信貸增長提速\瑞銀證券中國首席經濟學家 汪 濤

2023.07.17 04:16:04

字號:

字號:

中國6月份新增信貸強於市場預期,信貸增速繼續放緩,但降幅小於預期。應如何解讀,未來有何可期?

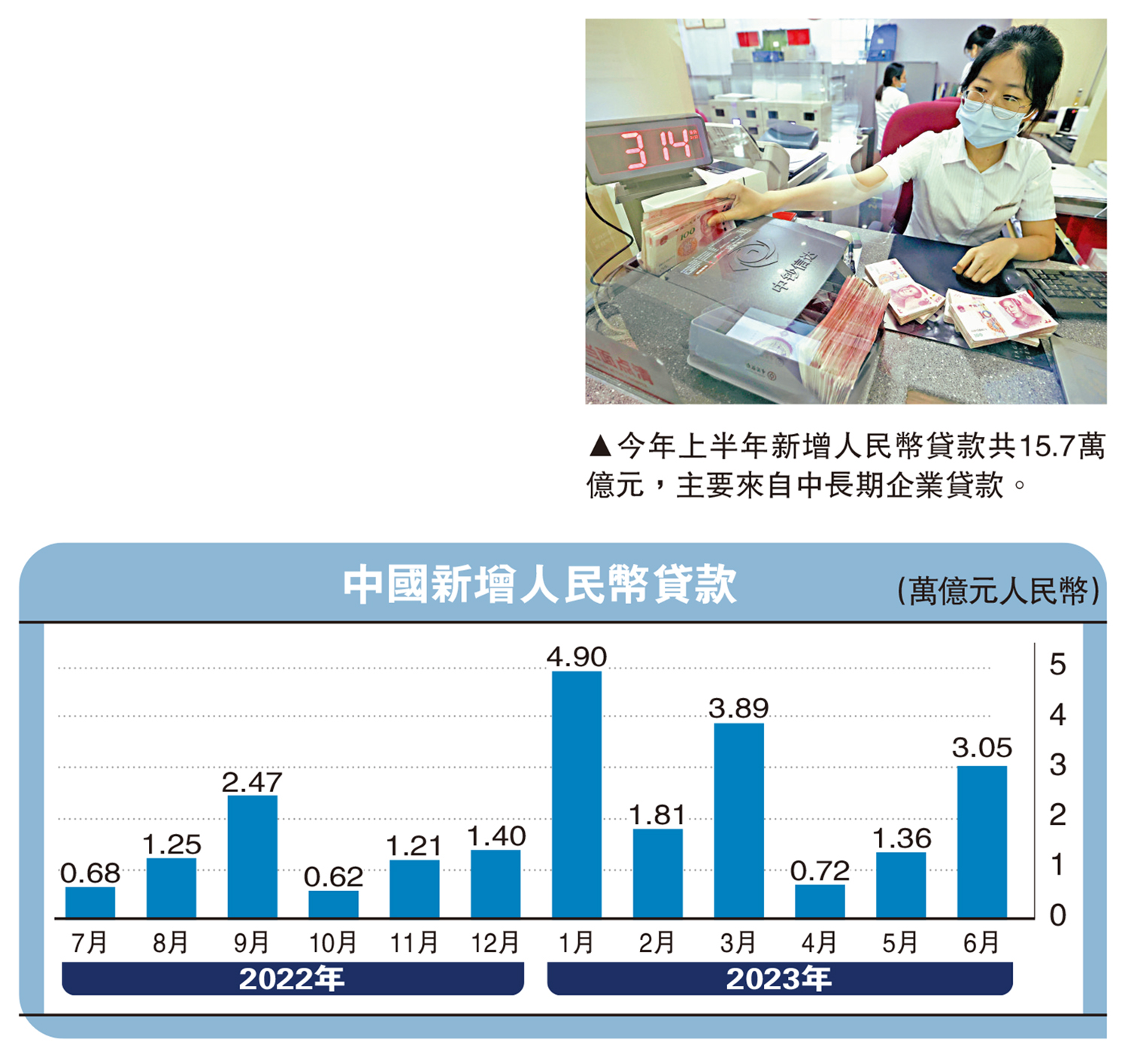

6月新增人民幣貸款3.05萬億元(人民幣,下同),強於市場預期(市場調查均值為2.3萬億元,瑞銀證券預測為2.55萬億元),按年多增2470億元。貸款多增主要由中長期企業貸款帶動(新增1.6萬億元,按年多增1440億元),反映政策對基建和企業部門持續提供信貸支持。另一方面,6月新增中長期住戶貸款(主要是房貸)4630億元,小幅高於去年同期水平(按年多增460億元)。

另一方面,票據融資再次收縮820億元,不過其按年跌幅較5月有所改善(按年多減1620億元,而5月多減6710億元)。2023年上半年新增人民幣貸款共15.7萬億元,較去年同期多增2萬億元,主要來自中長期企業貸款(按年多增3.5萬億元),表明政策持續加碼。而儘管過去幾個月波動較大,上半年整體新增中長期住戶貸款較去年同期少增1000億元,反映房地產銷售乏力。

新增人民幣貸款走強(社融口徑下,按年多增1830億元)推動6月新增社融4.22萬億元,強於市場預期(市場調查均值為3.1萬億元,瑞銀證券預測為3.6萬億元),但仍按年少增9730億元。政府債券淨發行量走弱是拖累6月新增社融按年少增的主要原因(5390億元,按年少增1萬億元以上),主要由於去年基數較高,當時地方政府專項債加快發行和使用,以支持基建投資。另一方面,企業債淨發行量2360億元(較去年同期大致持平),影子信貸整體收縮900億元(按年多減760億元),均基本符合我們的預期。

今年上半年新增社融21.5萬億元,按年多增5000多億,主要由於新增人民幣貸款走強(按年多增2萬億元)抵銷了政府債券淨發行量(同比少增1.3萬億元)和企業債淨發行量的走弱(按年少增7860億元)。對於後者,今年上半年城投債淨發行量較去年同期僅增加310億元,而其他企業債淨發行量明顯走弱。

儘管6月新增人民幣貸款和社融強於市場預期,但由於去年同期基數較高,6月信貸增速持續回落,不過降幅略低於預期。6月官方社融按年增速和調整後社融(剔除股票融資)按年增速均回落0.5個百分點到8.9%至9%,主要由政府債券淨發行量明顯弱於去年。我們估算的信貸脈衝從5月的跌1.1%進一步走弱至跌3.3%(佔GDP比重)。新增信貸流量小幅下行至19%(佔GDP比重,3個月移動平均),6月單月新增信貸流量上行至23%。

內房融資逐步改善

考慮到房地產活動持續走弱,消費復甦動能偏弱,我們預計下半年政策支持有望溫和加碼,信貸增速可能在年底小幅反彈至10%左右。首先,下半年地方政府專項債的發行有望提速,今年剩餘的1.5萬億元額度大部分會在未來幾個月陸續發行(相比之下,2022年下半年實際發行為6320億元)。其次,我們預計政策性銀行將加大信貸力度,籌集和使用新一批專項基建投資基金,從而提振公共投資。第三,對於房地產行業而言,鑒於近期監管延長了金融支持房地產市場有關政策,未來預計部分房地產政策放鬆有望支持房地產銷售企穩,開發商融資條件和房貸有望有所改善。

此外,如我們此前所述,估計今年新增信貸的15%至20%可能用於償還存量債務的利息支出,這意味着實際流向實體經濟部門的新增信貸可能少於官方數據,因而未來幾個月政府需要加碼信貸支持,配合準財政政策的擴張,確保對實體經濟提供充足的信貸支持。高基數效應逐步消退也有望支撐下半年信貸按年增速溫和反彈。理想情況下,今年應實現超過10%的信貸增速以推動經濟復甦。

評論