天風視野/二季度中國經濟四大亮點\天風證券首席宏觀分析師 宋雪濤

2023.07.21 04:16:03

字號:

字號:

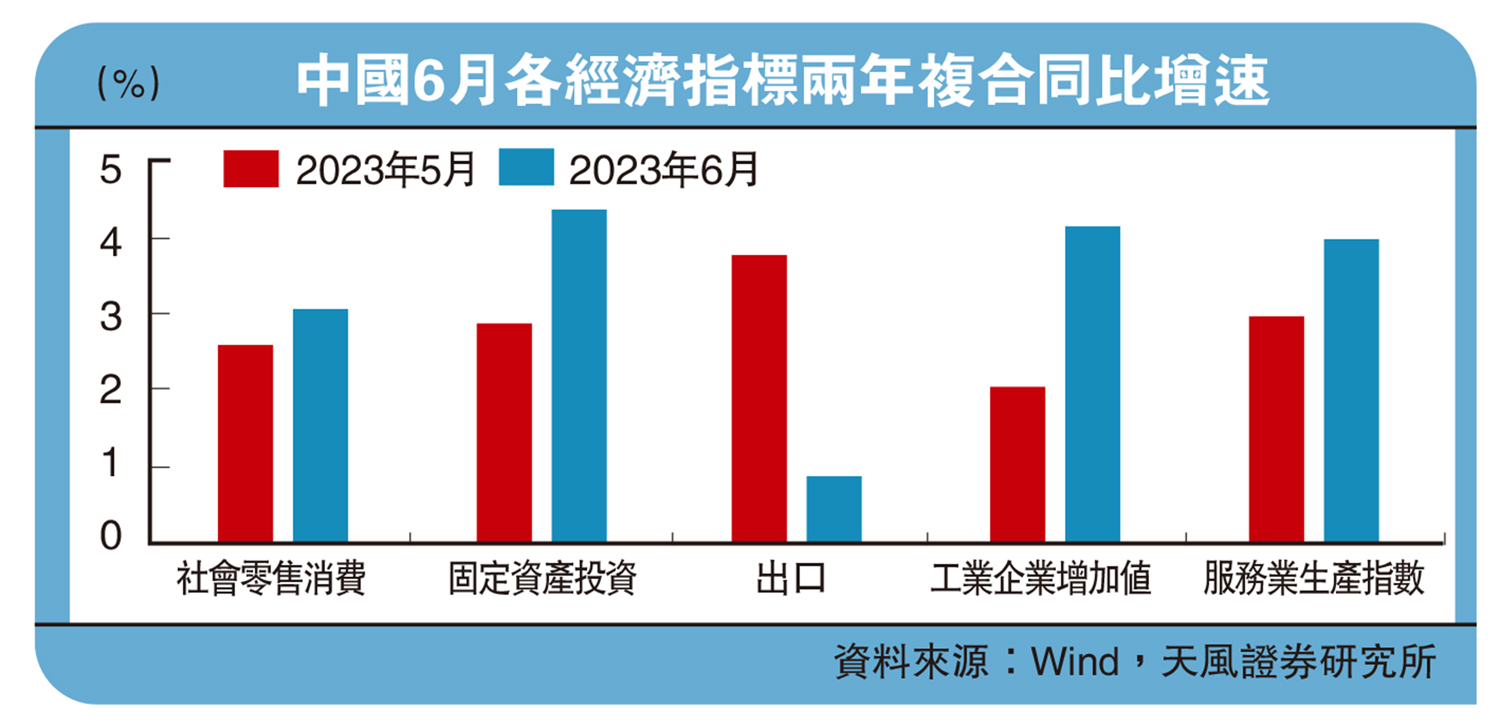

中國二季度GDP同比增速6.3%,兩年複合增速3.3%,接近筆者此前預測。單從6月經濟數據看,經濟正在走出「疫後N形復甦」的短期底部,其中社零、固投、工增和服務業生產指數的兩年複合增速有所回升,下半年出口和居民消費將是推動復甦的主要因素。

本季度經濟復甦亮點包括:

亮點一:三類消費持續改善

6月社零兩年複合增速結束了自3月以來的下行趨勢,相比5月上行0.5個百分點至3.1%。其中,三類消費持續改善,支撐了社零增速回升。去地產化的汽車消費。

國內汽車消費特別是新能源車銷售繼續維持高增,乘聯會口徑下狹義乘用車零售銷量兩年複合增速9.3%,前值為3.4%,其中新能源車兩年複合增速達到了70.2%。

持續修復的出行消費。年初以來居民出行數據持續修復,近幾個月國內旅客周轉量已經超過了2020至2022年同期水平。高頻數據顯示,今年6月至7月國內航班執行架次已經上行至接近於2021年同期水平。6月餐飲、化妝品等與出行相關性高的消費維持了5.6%和9%的兩年複合增速。

維持高增長的高端消費。消費場景放開後,持有更多超額儲蓄的高收入人群的消費預期改善,帶動高端消費高增長。如汽車消費中30萬以上的豪華車銷量增速明顯高於一般車型,五星級飯店的平均出租率也高於星級飯店的平均出租率。

亮點二:居民人均可支配收入改善

就業存在結構性問題,尤其是6月青年失業率21.3%,創數據紀錄以來新高。但是青年勞動人口佔總勞動人口的比重僅有7.6%,真正影響居民收入和消費能力的是25至59歲勞動力就業情況。這部分調查失業率在6月為4.1%,創2018年以來新低,總體城鎮調查失業率5.2%持平5月,低於5.5%的政策失業率目標。

就業穩住了,居民收入和消費才能持續好轉。二季度國內居民人均可支配收入同比增長8.4%(兩年複合增速5.5%),工資性收入同比增長9.2%(兩年複合增速5.7%)。同時,居民實際收入增速也超過了不變價GDP增速。

居民消費意願也在隨着實際可支配收入出現回暖。二季度居民平均消費傾向(消費支出/可支配收入)回升至68%,雖然仍低於2015至2019年平均水平71%,但差距正在明顯縮小。人民銀行二季度問卷調查數據顯示,居民「更多消費」佔比從23.2%上升至24.5%。

亮點三:電力和新基建投資高增長

6月基礎設施投資累計同比增長10.7%,相比於4月底回升0.9個百分點,其中水電熱力行業同比增速27%,工業互聯網、智慧交通等融合類新型基礎設施投資增長34.1%,是基建投資回升的重要支撐。

2022年以來水電熱力行業投資增速持續高於基建投資增速,特別是以特高壓、充電樁為代表的新型電力基礎設施正處於建設高峰。今年7月中央深改委第二次會議,審議通過了三份和能源電力相關的改革文件──《關於推動能耗雙控逐步轉向碳排放雙控的意見》、《關於進一步深化石油天然氣市場體系改革提升國家油氣安全保障能力的實施意見》、《關於深化電力體制改革加快構建新型電力系統的指導意見》。發改委等也提及要適度超前建設充電基礎設施。

基建投資結構的變化也解釋了,年初以來水泥、石油瀝青等高頻數據表現與基建投資增速的背離。水泥、石油瀝青等建築建材一般用於道路運輸等傳統基礎設施建設,今年道路運輸業投資同比增速從年初5.9%震盪回落至6月3.1%,對水泥、瀝青等高頻數據形成拖累。

亮點四:製造業投資止跌

6月製造業投資同比增長6%,持平5月增速,結束了去年9月以來的下行趨勢。從已公布行業數據上看,6月製造業投資增速相比5月回升的主要是食品製造業、紡織業、汽車製造業、鐵路、船舶等運輸設備製造業、有色金屬冶煉及壓延加工業等行業。

一方面,經過了4-5月的加速去庫後,6月高頻數據顯示部分行業去庫速度已經開始放緩,特別是部分下游行業如紡織有色等的庫存水平已經位於低位。另一方面,一些下游行業的需求不弱。如代表剛需消費的糧油、食品,6月零售額同比增長5.4%,代表出行消費的服裝鞋帽針紡織品,6月零售同比6.9%,均高於1.4%的商品零售增速。6月汽車製造業增加值同比增長8.8%,汽車銷售和產出繼續維持高位,6月鐵路運輸業固定資產投資增速20.5%,拉動鐵路設備製造高增長。

評論