天風觀察/一線城市房策放鬆步伐審慎\天風證券首席宏觀分析師 宋雪濤

2023.08.17 04:15:04

字號:

字號:

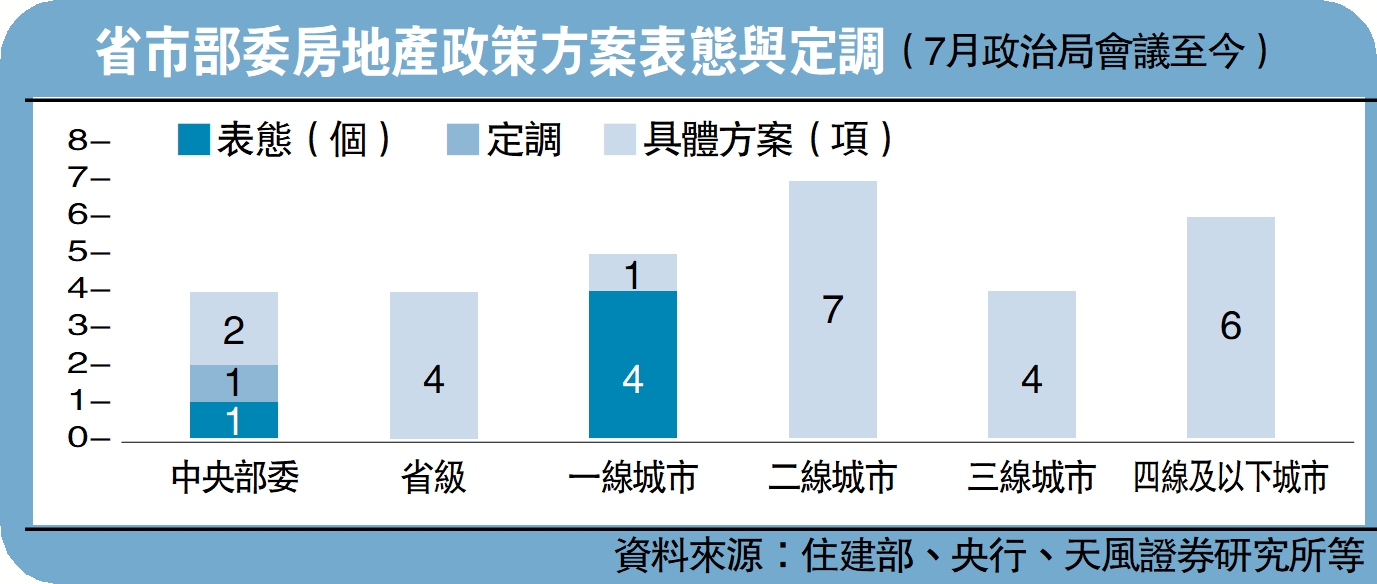

從統計來看,未來可能繼續出台的地產放鬆性政策主要包括降低首付比例、降低房貸利率、稅費減免、認房不認貸、信貸支持、放鬆落戶等。具體到城市層面:

一線城市:以表態為主,對房地產政策的實際調整仍較為謹慎。在7月28日住建部召開企業座談會以後,北上廣深先後表態支持或滿足剛性和改善性住房需求。但截至目前,四個一線城市中,僅深圳出台了具體的方案,宣布提高住房公積金租房提取額度,政策力度相對較小。

二線城市:地產政策的調整較為積極。政治局會議以來,共有6個城市出台了7項房地產相關的政策,分別是重慶、鄭州(2項)、南京、合肥、瀋陽、西寧,且均涉及具體的方案。其中被提及次數較多的方案,主要是放鬆公積金使用條件(4次)、購房補貼(3次)。

三線城市:政治局會議至今有3個三線城市(金華、贛州、惠州)出台了放鬆性房地產政策,具體方案包括稅費減免、房票或貨幣安置、帶押過戶等,被提及次數較多。

四線城市:政治局會議至今,共有6個四線城市出台了房地產調整政策,其中提及放鬆公積金使用條件、稅費減免較多。

目前市場關注度比較高的「認房不認貸」,主要是在江蘇、河南、重慶、鄭州、梧州的文件中被提及,其中重慶也僅僅是針對公積金貸款置換商業貸款放開了認貸的限制,整體來看「認房不認貸」的推進目前仍較為謹慎。而發放購房補貼、放鬆公積金使用條件是目前主要的調整方案。尤其是購房補貼,比如浙江金華對今年8至9月購房的居民根據面積不同發放合同成交金額0.8%至1.2%的補貼,浙江蘭溪對今年8至9月購買新房的居民發放合同成交金額1%的補貼。不過,其餘地區尚未明確購房補貼的具體金額,政策效果仍有待進一步觀察。

總結來看,近期出台的房地產政策有以下幾個特徵:

首先,從房地產政策調整進度來看,一線城市普遍較為謹慎,可能與一線城市財政壓力相對較小、房地產政策對其他城市的虹吸影響較大有關,二線城市則更加積極,三線、四線及以下次之。

其次,二線城市更傾向於通過放鬆公積金使用條件、發放購房補貼的方式來進行調整,三線城市以稅費減免、房票或貨幣安置、帶押過戶為主,四線及以下城市則提及公積金政策、稅費減免較多。

再次,降低首付比例、放鬆落戶、取消限售仍然較少,尤其是取消限售。政治局會議以後僅鄭州在推進,在居民預期偏弱的情況下,取消限售導致拋售加劇可能是地方政府最主要的擔憂。

從近期部委、地方所出台的房地產政策來看,筆者對接下來房地產政策有三個推斷:

第一,預計推進節奏相對平緩,大幅、快速放鬆的概率有限。正如政治局會議所說,中國房地產市場的供求關係已經發生了重大變化。筆者認為,在潛在購房需求將呈L形回落的情況下,過去很多調控政策在新形勢下可能會呈現出與以往不同效果,新的經驗規律需要地方政府在實踐過程中逐漸摸索總結,因此漸進地推動可能更加合適。

第二,預計推進方式仍以因城施策為主,出台全國統一放鬆政策的概率有限。房地產政策的效果關鍵在於對人口的吸引力。過去人口持續增長、城鎮化斜率持續提升,多數城市人口淨流入,政策調控的效果對多數城市來說基本趨同。當前人口已經開始負增長、城鎮化斜率也在放緩,不同城市吸引產業、人口的稟賦和能力各不相同,城市之間的差異性可能會進一步凸顯。

第三,預計一線城市政策放鬆仍會較為謹慎。在房地產市場從增量市場轉變為存量市場的過程中,由於一線城市對人口的吸引力仍然較大,在總的潛在需求趨於回落的情況下,筆者預計一線城市對其他城市的影響也將從之前的「帶動」轉變為「虹吸」。

一線城市房地產政策如果在當前的情況下快速、大幅放鬆,可能並不利於全國房地產市場的企穩,預計仍會較為謹慎地推進。筆者預計一線城市可能會因區施策、由邊緣區域向核心區域逐漸調整;從手段上看,有序落實「認房不認貸」、支持真實改善需求的可能性相對更大,放鬆限購、限售的可能性較小。

評論