經濟把脈/樓市新政帶動地產復甦\中信証券固定收益首席研究員 明 明

2023.09.05 04:15:42

字號:

字號:

近期地產利好政策頻繁出台,料將帶動地產銷售回暖。與2015-2016年「地產放鬆+棚改」對比,本輪政策調整中的限購城市受益更多。在去年同期的低基數效應下,今年四季度地產投資增速會顯著好轉,但考慮到過往兩年新開工偏少,對地產投資的滯後影響或仍然存在。

8月31日,中國人民銀行、國家金融監督管理總局先後發布《關於調整優化差別化住房信貸政策的通知》及《關於降低存量首套住房貸款利率有關事項的通知》,包括降低首付比例下限、二套房貸款利率下限及存量首套住房貸款利率等方面。此外,繼廣州、深圳於8月30日宣布執行「認房不認貸」政策後,上海和北京也在9月1日先後宣布執行「認房不認貸」政策,至此,一線城市已全部開始實施「認房不認貸」政策。本輪政策還提出降低存量首套住房貸款利率。

本輪一系列地產政策調整與2015年有一定相似性,通過分析兩輪政策的側重點及實施力度,可以更好地參考歷史數據來分析本輪政策對地產銷售、新開工及投資的帶動效果。

首先,上一輪是放寬低線城市,配套棚改。這一輪是放寬限購城市,配合超大特大城市城中村改造。2015-2016年首付比例的調整主要針對非限購城市的下限,本次針對限購城市的下限,二者拉平到首套20%,二套30%。中國人民銀行、中國銀行業監督管理委員會分別在2015年9月及2016年2月兩次在不實施「限購」措施的城市,對居民首次購買住房的商業性個人住房貸款,將首付下調5個百分點,合計將不限購城市的首套房貸款首付比例由30%下調至20%,對不限購城市的二套房貸款首付比例也由40%下調至30%。此輪調整中,則是在並不區分是否限購的情況下,將所有城市首套房貸款首付比例降至20%,二套房貸款首付比例降至30%。從絕對水平上來看,達到了首付比例限制的歷史最低水平。

其次,本輪「認房不認貸」全局推進,而2015-2016年一直處於「認房又認貸」的背景下。今年7月,住房和城鄉建設部部長倪虹在企業座談會上說,要進一步落實好個人住房貸款「認房不認貸」等政策措施,是近十年來首次提出「認房不認貸」的政策。隨後的8月25日,住房和城鄉建設部、中國人民銀行、金融監管總局聯合印發《關於優化個人住房貸款中住房套數認定標準的通知》,推動落實購買首套房貸款「認房不認貸」政策措施,納入「一城一策」工具箱,供城市自主選用。對於一個曾經有過住房貸款,但當下沒有住房的家庭,現階段只需要最低20%的首付,便可以購買住房。目前北上廣深四個城市已經全部開始實施「認房不認貸」政策。而在2015年的節點上,同樣情況的家庭則需要繳納40%(限購城市)或是30%(非限購城市)的首付方可貸款購買住房。

再次,本輪政策中二套房的利率下調幅度相對較大。本次政策還對二套房的按揭貸款利率下限進行了多達40點子的調整,從「LPR(基礎貸款利率)+60點子」下調至「LPR+20點子」,對於有房家庭進一步購房的約束進一步放開。

優化住房信貸帶動銷售

本輪政策對一、二線城市的利好或許更為顯著,尤其是一線城市。在本輪政策出台前,二、三線及以下線級的城市,二套房與首套房在首付比例及按揭貸款利率上的差距並不大,而一線城市的首套房政策相較二套房則顯著寬鬆。例如,政策出台前,天津的首套房首付比例為30%,二套房首付比例為40%,首付要求相差並不大;北京的普通住宅首套房首付比例為35%,而普通住宅二套房首付比例則高達60%,二者有着25個百分點的差距。

因此,在本輪政策出台後,對一線城市的利好更為直接顯著。從短期來看,筆者預計對一線城市的住房交易,尤其是二手房交易將有着顯著的帶動作用。而一線城市對政策的響應也更為快速、積極,在8月31日利好政策出台後的次日,即9月1日,北京、上海、廣州、深圳四個一線城市已全部發布通知執行購買首套房貸款「認房不認貸」政策措施。

超大特大城市城中村改造與2015年棚改的差異,也體現出本輪政策對一、二線城市高質量發展的側重。此輪城中村改造針對的是21個超大特大城市,而2015年開始的棚改則是在全國範圍內展開,涵蓋大量三、四線城市。此外,值得注意的是,2015年棚改時採用大拆大建方式,實行貨幣化安置,並且設立抵押補充貸款(PSL),而今年的城中村改造除了全面改造外,還涉及局部改造和微改造,並未提及貨幣化安置的補償方式,且今年以來PSL的規模並無顯著變化。對於本輪城中村增量影響的跟蹤,需要緊密關注後續PSL規模的變化。

基於前文比較,可以通過上次地產政策出台後地產市場的表現來輔助我們判斷此輪政策對地產銷售、新開工及投資的影響。

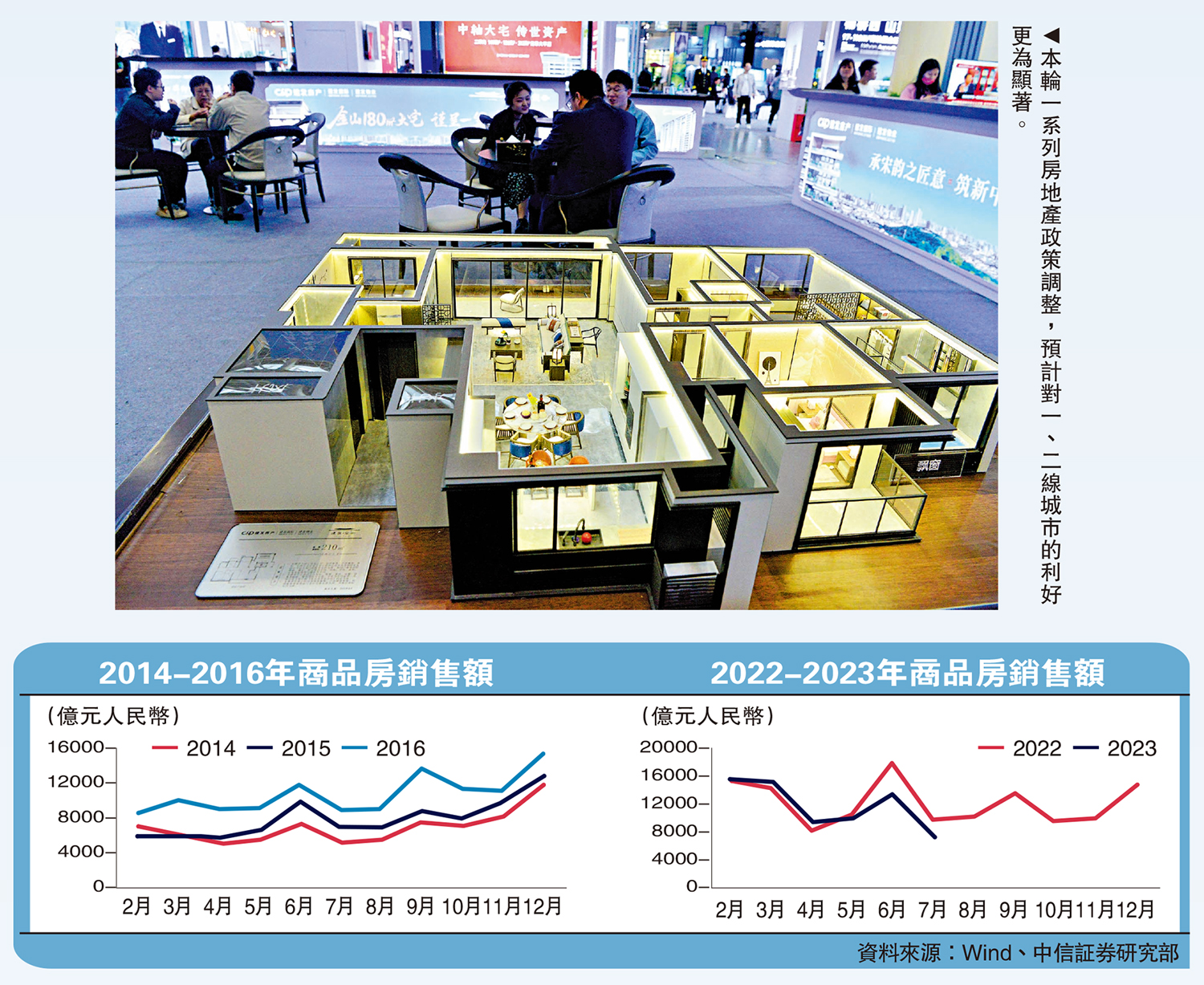

本輪利好政策將率先帶動地產銷售的復甦。2015年底和2016年初首付比例調整後,2016年地產銷售額同比增長35%。今年上半年地產銷售數據表現不好,但在本輪政策刺激下,疊加去年四季度的低基數效應,我們預計9月份到四季度,一、二線城市二手房交易活躍度將明顯回升,新房銷售額也有望迎來顯著的抬升,全年商品房銷售額有望轉正。一方面是基數效應,另一方面居民購房熱情也會實質性上升。當前二手房供應量仍然偏高,筆者預計從銷售回暖到新開工復甦會有一定時滯。

考慮到近些年來新開工面積偏少,未來地產投資走勢有待觀察。2015年前七個月,地產投資同比增速為4.3%,而今年以來,地產企業信心持續下滑的背景下,在新開工面積保持低位的同時,地產投資的降幅也擴大至8.5%。今年四季度在去年同期的低基數效應下,筆者預計地產投資增速會大幅好轉,但考慮到過往兩年新開工面積的持續低位,地產銷售的利好未必能夠快速傳導至新開工及地產投資,未來地產投資走勢仍有待觀察。

存量貸款下調利好消費

存量住房貸款利率的下調可以幫助借款人節約利息支出,提高居民收入。根據媒體報道:「存量首套住房商業性個人住房貸款利率調整後,平均降幅大約為0.8個百分點。」另據報道指,「涉及客戶會超過4000萬戶,按照5.15%的利率粗略統計,存量貸款餘額在25萬億左右」。根據上述假設,筆者測算得出居民共計可節約2000億元左右的利息支出,對應每名借款人可節約5000元的利息支出,帶動居民收入的提升。

居民收入的提高對消費有着顯著的帶動作用。疫情前,以居民消費支出/居民可支配收入計算得出的居民邊際消費傾向大約在0.7,現階段的邊際消費傾向在0.68左右,假定隨着居民收入及信心的改善,居民的邊際消費傾向有望恢復至0.7。

根據前文測算出的每名貸款人5000元、共計2000億利息支出的減少(居民收入的增加),將可以帶動每位按揭貸款借款人3500元的消費支出,全社會消費有望增加1400億元。以2022年全年超過121萬億的名義GDP進行計算,筆者預計存量住房貸款利率的下調有望帶動0.12個百分點的名義GDP增速。

評論