宏觀漫談/美國地產發展模式的啟示\粵開證券研究院副院長 羅志恒

2023.10.14 04:15:45

字號:

字號:

樓市持續低迷已成為中國經濟發展的重大拖累,對財政、金融、經濟等各方面都產生了重大影響。伴隨人口總量下行、結構上老齡化率上升,中國房地產市場或迎來了中長期的下行拐點。有鑒於此,一系列房地產支持政策持續推出,房地產制度的中長期變革正在醞釀和構建,以促進房地產行業健康發展。

本文從土地、住房、金融、財政和經濟貢獻五個方面,總結美國房地產市場的運行特徵,並與中國房地產做比較分析,最後提煉出對中國房地產未來發展的啟示與借鑒。

土地市場:人均用地充足

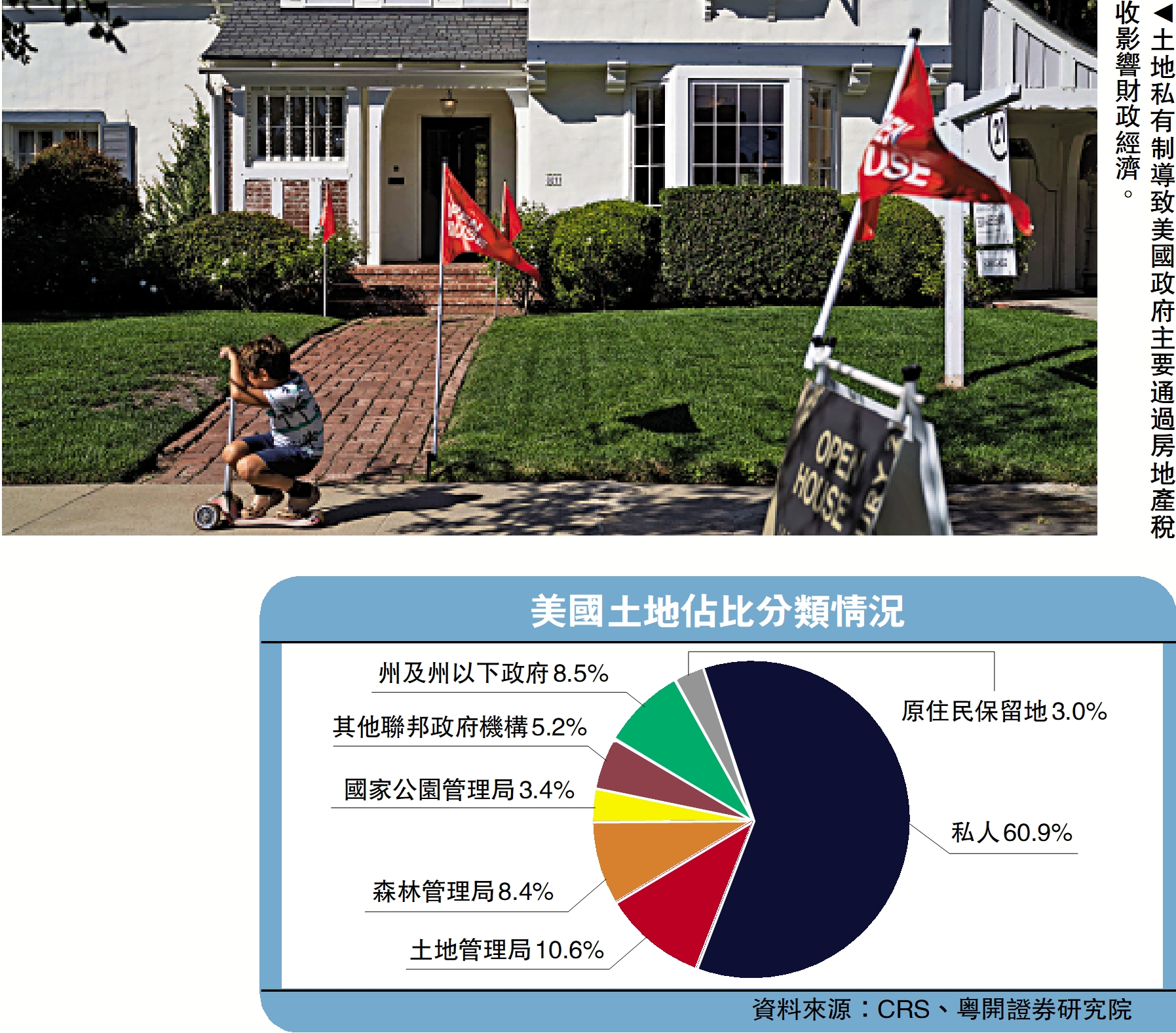

美國的土地市場與中國存在兩大顯著區別:一是土地所有制不同,美國土地以私有為主,佔比高達60.9%,公有土地佔36.1%,原住民保留地佔3%,且公有土地集中分布在人跡稀少的中西部內陸,主要用於自然資源的保護和開發利用。土地私有制導致美國政府主要通過房地產稅收影響財政經濟,中國的土地公有制使得政府可以通過土地財政、土地金融以及土地資源的分配實施宏觀調控,影響力度更大。二是人均建設用地面積不同,美國地廣人稀,中國地少人多。根據OECD(經合組織)數據,2017年美國城鎮人均建設用地面積866平方米;根據2021年中國第三次全國國土調查數據,中國城鎮人均建設用地面積僅112平方米,僅為美國的1/8左右。

充足的人均建設用地,以及土地私有制下較為靈活的土地買賣,為美國居民提供了總體相對舒適的居住條件,但也依然存在住房結構性不足的問題,主要源於土地用途管制導致的住房供給結構與家庭結構錯配。大量住宅用地基於上世紀五六十年代的家庭規模進行規劃,只允許建造獨棟住宅,造成存量與新建住房面積過大、價格過高,導致面向年輕家庭與低收入家庭的住房供給不足。

住房市場:存量交易為主

美國城鎮化率更高、住房市場更加成熟,呈現出與中國不同的三個特徵:一是住房銷售以存量為主,2000年以來,新建住房在住宅銷售中僅佔11.6%,其餘均為成屋(即二手房)銷售;二是房地產業以運營服務為主,在存量交易主導的市場下,美國房地產運營和居住服務相關產業佔據了價值鏈的主導地位,與中國過去增量市場主導下的大規模開發建設為主明顯不同;三是房企專業化程度較高、細分領域較多、企業規模較小。以地產類型劃分,美國房地產行業可分為住宅地產、商業地產和工業地產。從業態來看,每一類地產都有對應的建商、房地產運營和服務,以及房地產投資信託(REITs)三大細分領域。根據美國住宅建商協會(NAHB)數據,超過80%的建商為個人獨立承包商,而住宅建商營收的中位數在2021年僅為330萬美元。

近年來,中國房地產市場供求關係發生重大變化,正處於由增量主導轉向增量與存量並存的轉型期。雖然全國市場依然以新建住房為主,但一線城市已是存量主導。同時,越來越多的開發商將自己的物業公司剝離出來,獨立運營,分拆上市。一部分房企開始嘗試長租公寓模式,從短期開發的建設模式向長期持有的運營模式轉型,房地產市場專業分工的跡象愈發明顯。

金融市場:信貸標準過低

美國住房金融市場發展成熟,抵押貸款一二級市場聯動緊密,為住房市場提供充足資金的同時也埋下了次貸危機的隱患。住房金融一級市場為貸款發放市場,二級市場是證券化和交易市場。二級市場的政府擔保企業或投資銀行購買符合條件的抵押貸款並將其證券化,再賣給投資者。通過資產證券化,貸款發放機構增加了流動性,降低了期限錯配風險,並且將貸款的信用風險分散給投資者。

但這也導致貸款發放機構容易產生道德風險問題,信貸審批標準過低,使得大量不合格貸款人獲得住房抵押貸款,最終引發次貸危機,並深化蔓延為2008年全球金融危機。中國住房金融市場以一級市場為主,金融風險集中於銀行體系,二級市場規模較小,對保障性租賃住房的金融支持力度較弱。

房地產稅:稅率動態調整

在聯邦政府、州政府、地方政府三級財稅體制下,房地產稅是美國地方政府的主要收入來源,州政府對房地產稅的依賴程度較低,聯邦政府不徵收房地產稅。美國各州實際有效房地產稅稅率的中位數平均在1%左右。2018年,房地產稅佔地方政府收入的71.7%,佔州政府收入不到2%。用途上,房地產稅主要用於以教育和公共服務為主的地方政府支出,其中教育支出是房地產稅最主要的流向。2020年美國公立教育收入的47.5%來源於州政府,44.9%來源於地方政府,7.6%來源於聯邦政府。近半的中小學公立教育開支來自於所在學區居民繳納的房地產稅收入。

美國房地產稅稅率的設定採用「以支定收」的方式,稅率每年動態調整。房地產稅的主要功用是作為地方政府穩定的收入來源,而房地產稅調節經濟活動的能力較弱。「以支定收」模式下,若預算開支不變,房價上升往往意味着經濟向好,此時地方政府其他稅收收入增加,房地產稅稅率反而可能下降。從美國的稅制設計來看,調節房地產投資的主要工具為房產交易環節的資本利得稅,而不是持有環節的房地產稅。此外,房地產稅稅率對當地的商業投資等經濟活動基本沒有影響。

居民財富:不動產佔比低

總體看,房地產在中美都是經濟的支柱性產業,但在不同發展階段,房地產對經濟的拉動作用和影響渠道不同。土地公有制使得中國政府除了獲得相關稅收收入外,還可以通過土地財政、土地金融獲得大量資金快速實現工業化、城鎮化,但同時也通過融資平台積累了大量隱性債務。而美國主要通過房地產稅為地方政府籌集收入。在美國後工業化時代,房地產無論是為居民提供居住服務還是為政府公共服務開支提供穩定資金支持,其服務屬性體現得更為充分。

2021年美國房地產業佔GDP的比重為16.7%,其中住房服務開支佔比11.9%,包括新屋建造、舊房翻新、經紀費用在內的住宅投資佔GDP比例為4.8%。中國房地產業增加值佔GDP比重約在7%左右,若算上土地開發、房屋建造,以及對上下游產業鏈的拉動,房地產業對GDP的實際貢獻應在20%以上。即使美國房地產業佔比低於中國,16.7%也仍是一個不小的數值,需要高度重視。

然而,公眾對此的感知度較低,有以下原因:其一,美國房地產業更偏服務型,相較於中國的開發建設型,波動性更低、對相關產業鏈的影響更小,因此也不像中國政府這樣將房地產作為重要的宏觀調控工具;其二,美國地方政府在經濟增長中的作用更低,房地產稅受房地產市場波動的影響也更小,而中國存在「房地產市場低迷——土地出讓收入減少——地方財政緊張——基建投資放緩」的傳導鏈條;其三,土地私有制使得美國地方政府只能通過稅收穫得房地產相關收入,這與中國地方政府利用土地財政和土地金融「經營城市」的模式存在顯著區別,政府干預房地產市場的動力更弱;其四,房地產在美國居民財富中的佔比要低於中國,美國相對而言更關心股市,與中國恰好相反。

對中國房地產的五點啟示

觀察美國樓市的結構與變化,筆者對中國樓市發展有五個建議:第一,優化土地供給,更好滿足居民住房需求。適當調整農村與城市建設用地比例,適當增加人口流入城市住房用地供給,提高住房用地利用率。第二,促進房地產企業向專業化轉型,以適應增量市場向存量市場的趨勢轉變。第三,完善金融產品和服務體系,活躍資本市場,增加居民投資渠道,削弱房地產的投資屬性。第四,穩妥處置房地產與地方政府債務的關聯風險,防止形成區域性、系統性金融風險。第五,房地產從增量市場到存量市場的過渡期也是經濟增長模式的轉換期,既要維護房地產業的穩定,也要加快低效房企出清,提升生產效率。

評論