微觀經濟/美家庭儲蓄銳減 消費放緩\國泰君安國際首席經濟學家 周 浩

2023.12.06 04:16:11

字號:

字號:

又到年度展望的時節,在過去一年中,市場對於美國經濟的判斷出現少見的集體失誤,並一再錯失調整「良機」。對於美國經濟在未來12個月的表現,筆者的看法是整體經濟走勢將前低後高。

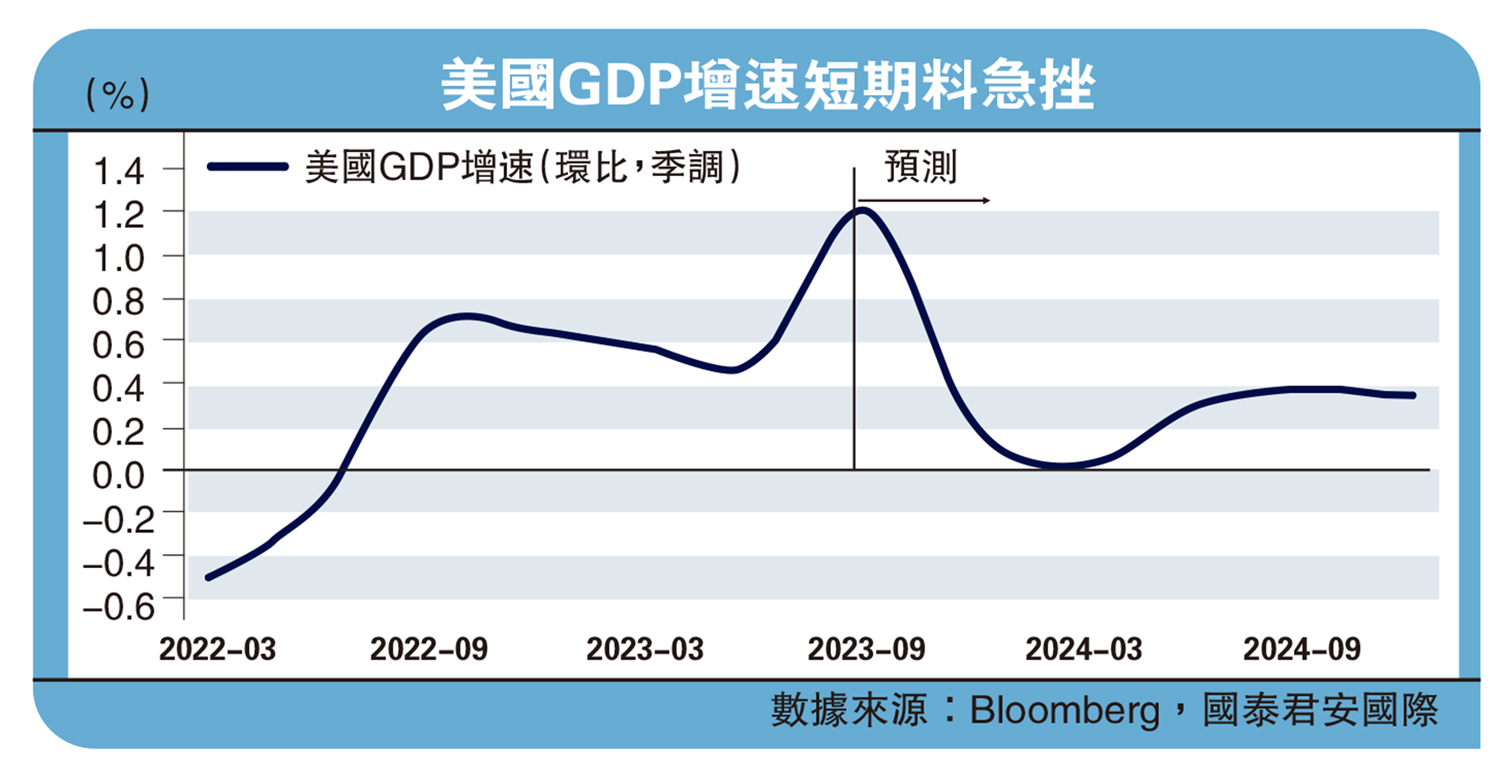

預測美國經濟走勢,避不開消費的討論。消費佔GDP(國內生產總值)的比重高達七成,幾乎以一己之力影響着美國經濟的走勢。同時,市場中關於勞動力市場、超額儲蓄、工資等一系列討論,其實都與最終消費息息相關。

從勞動力市場表現來看,近期已經出現持續走軟跡象。美國就業市場的指標較多,似乎難以得出一個綜合判斷,較為常用的綜合指標是堪薩斯聯儲編製的美國勞動市場狀況指數。根據這一指數,美國勞動力市場狀況目前處於自2022年以來的最低點,這在很大程度上印證了勞動力市場在逐步降溫的判斷。

與此相關的是「超額儲蓄」。由於美國經濟表現一直超預期,市場此前認為的超額儲蓄即將耗盡的看法,也已經被證偽。到目前為止,「超額儲蓄」的規模市場仍然有爭議,大致的預測區間在3000億美元至2萬億美元之間,儘管差距較大,但可以確定的是,美國家庭的超額儲蓄已經從高點回落,其對消費拉動的邊際效應也在快速消退。與此同時,美國家庭的儲蓄率目前處於下降趨勢中,這也意味着日常的消費可能更多消耗日常儲蓄。

儘管美國經濟在過去的一段時間中表現出了超常的韌性,但從收入端到儲蓄端並延伸至負債端,我們都發現了家庭消費放緩的跡象,因此對於未來消費增速的預期不應過高,也不能簡單線性外推此前的消費趨勢。考慮到財政端面臨的「非擴張性」現實,有理由相信,美國的整體消費需要經歷數個季度的周期性放緩。

財政政策對於2023年美國經濟的推動作用顯而易見,但在2024年,美國的整體財政支出將大概率是「非擴張性」的。高達33.7萬億美元的巨額債務及「歷史級」的利率環境意味着美國2024年的財政狀況將會更加棘手。筆者認為2024財年美國聯邦政府支出端增長幅度會略高於收入端,由此推動預算赤字擴大1000億美元至1.8萬億美元左右,佔GDP比重將微升至6.4%。

在支出端,2024財年美國聯邦政府支出或將擴大至6.7萬億美元。根據拜登政府2023年3月提交的2024財年預算草案(下文簡稱「預算草案」),凝聚「拜登經濟學」的四大法案依舊是新的財年政府支出的主線邏輯,預計全財年支出規模將增長至6.9萬億美元。但是2023年6月通過的《財政責任法案》(Fiscal Responsibility Act)在推遲債務上限的同時削減了2024財年可選支出上限,尤其是將非國防支出上限調降至低於預算草案約1400億美元,這對財政支出擴張形成了較大的束縛。

在收入端,2024財年美國聯邦政府收入或將提升至4.9萬億美元。2024財年預算草案擬提高包括資本利得稅、「億萬富豪稅」、個人及企業所得稅在內的多個稅種稅率,但是基於美國年初與目前整體經濟狀況的考量,筆者認為2024財年美國聯邦政府收入將會提高4700億美元至4.9萬億美元,但低於預算草案的5萬億美元。收支相抵,聯邦政府的財政赤字將擴大至1.8萬億美元,佔GDP比重微升至6.4%。

政府支出前緩後急

向前看,美國財政支出節奏將大概率保持「前緩後急」的態勢。未來美國財政支出將受到兩方面的限制,一方面是仍然處於高位並可能會繼續增長的利息支出,另一方面則是受到財政赤字的限制,整體支出也將顯著缺乏「擴張性」,這也意味着美國經濟動能將受到拖累。尤其在2024財年的開始階段,財政部需要保持一定的財政開支紀律,以平抑市場對於未來發債規模的質疑和擔憂。到了2024財年後期,由於大選將進入收官階段,拜登政府對加大開支的訴求也會更大,財政開支也會更加順應「政治周期」而進入加速期。

總體而言,美國經濟在2024年將呈現「前低後高」的走勢。美國經濟增速會在2024年一季度觸及下行的底部區間,並從二季度開始逐級抬升。財政緊縮壓力逐步緩解、加上貨幣政策方向的進一步確定,是推動經濟增長的主要力量。筆者預計,2024年美國經濟增長將達到1.4%,低於今年約2.4%的水平。

通脹在2024年的表現會相對溫和,中樞水平大約保持在3%左右,低於今年5%左右的水平,但仍然高於2%的美聯儲中期通脹控制目標。從這個角度而言,通脹並不必然觸發美聯儲降息,美聯儲的降息更可能由市場因素觸發──比如說美債利率再度大幅上行,抑或是股票市場出現意料外的劇烈動盪。

評論