明觀四海/捉緊中東機遇 先了解伊斯蘭金融(上)\絲路智谷研究院院長海南大學「一帶一路」研究院院長 梁海明

2023.12.15 04:15:12

字號:

字號:

香港近年股市、樓市表現不佳,更遭外界揶揄是「國際金融中心遺址」。不過,香港若然能夠加強與伊斯蘭國家在金融領域的交流、合作,乃至大力發展伊斯蘭金融,吸引更多伊斯蘭資金前來港投資,將有助鞏固和發展香港自身的金融地位。

雖然在共建「一帶一路」國家當中,遍布眾多伊斯蘭國家,特首李家超也表示要與信奉伊斯蘭教的阿拉伯國家加強合作,但特區政府、市民和金融業界對於伊斯蘭金融制度較為陌生。實際上,中東、東南亞許多伊斯蘭國家的獨特金融制度已有超過五百年的歷史,尤其是在第二次世界大戰之後,眾伊斯蘭國家紛紛獨立,並強調自身金融體系須遵從伊斯蘭教義。早在1963年,埃及更領頭成立了第一家伊斯蘭銀行,嚴格遵循不收取和支付利息,直接投資或合夥經營商業和工業,須與存款人分享損益等要求。到了今天,港人熟悉的國際大銀行如花旗、滙豐和渣打銀行等也都設立了伊斯蘭金融窗口。

香港未來要鞏固和發展作為國際金融中心的地位,以及加強參與共建「一帶一路」,是繞不開與伊斯蘭金融體系的接觸與合作。不僅在阿拉伯國家,伊斯蘭教亦盛行於印度尼西亞、馬來西亞、文萊等眾多東南亞國家。

人才缺口急需填補

香港自2007年已開始嘗試搭建伊斯蘭金融平台,特區政府還在2014年發行了伊斯蘭債券。在此基礎上,香港若能大力發展伊斯蘭金融,不僅可以發揮「國家所需、香港所長」,還至少包括以下四大益處:

其一,通過發展伊斯蘭金融,可加強香港與伊斯蘭國家在金融領域的互聯互通。隨着全球各國金融系統趨於互聯互通,「金融語言」事實上也已漸成為國際共同的語言,各國民眾對企業上市,股價、股市和債市的波動等共同的體驗,已產生了具有廣泛認同性的「通感」。通過這種「金融通感」,香港能夠增強與伊斯蘭國家的溝通、合作,以及進一步拉近與伊斯蘭國家民眾的距離。

其二、有助於進一步提升亞投行的國際影響力。由中國倡議成立的亞投行,未來在助力「一帶一路」、尤其是海上絲綢之路的推進中,可預期其大量業務將發生在印度尼西亞、馬來西亞等伊斯蘭國家。如伊斯蘭開發銀行(IDB)通過伊斯蘭債券,已展開與亞投行合作。香港順勢發展伊斯蘭金融,這對於擴大亞投行的影響力,提升亞投行的國際水平,起到一舉多得的功效。

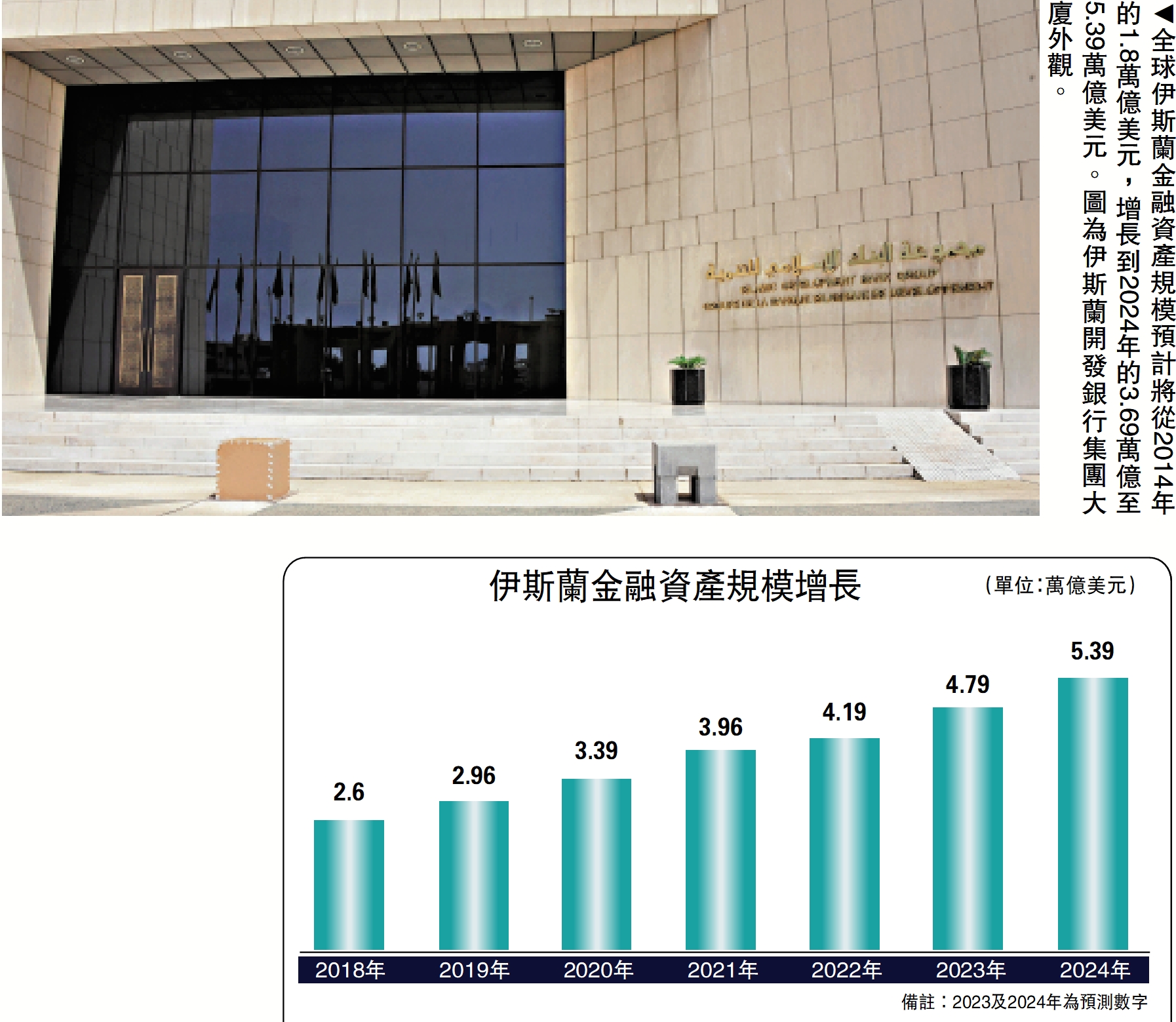

其三,伊斯蘭金融圈已展露苗頭,香港應盡早參與把握商機。公開數據顯示,全球伊斯蘭金融資產規模預計將從2014年的1.8萬億美元,增長到2024年的3.69萬億美元(更另有預測可達到5.39萬億美元),增幅逾一倍,而全球主要市場指數如道瓊斯指數、明晟全球指數中,伊斯蘭指數涉及的企業市值也高達數萬至數十萬億美元。馬來西亞近年來正尋求與西方合作,或通過優勢互補成立聯盟。新加坡也不落人後,推出相關措施積極進軍伊斯蘭金融業務,爭取發展成為全球伊斯蘭金融中心。

其四,有助於推動香港參與伊斯蘭金融標準的頂層設計。由於伊斯蘭律法對於「伊斯蘭金融」所形成的規範,各國存在不同的解釋,現階段各國對伊斯蘭教法的認定基準各自不同,要推進「伊斯蘭金融」全球化發展,須尋求建立一套國際通行的標準,以推動伊斯蘭金融的推廣。

綜上所述,當前的伊斯蘭金融體系是一個不斷創新的體系,新的發展方向正在醞釀之中,香港須盡早發展伊斯蘭金融、探索出發展伊斯蘭金融的經驗,以便充分參與到伊斯蘭金融國際標準的頂層設計工作中去。

雖然香港發展伊斯蘭金融有上述諸多有利之處,但也應清醒認識到,伊斯蘭金融思維方式、運作方式與熟悉的西方金融思維、運作方式大相徑庭。近代的伊斯蘭金融源於1975年成立的迪拜伊斯蘭銀行,快速崛起則是在2001年「911事件」之後。背後原因,一是在「911事件」之後,不少伊斯蘭國家擔心存放在美國金融機構的資產會遭凍結;二是恐怖襲擊爆發後,引發了伊斯蘭身份認同的危機感,極大地促進伊斯蘭金融回歸伊斯蘭教義;三是近年來各種新型的伊斯蘭金融商品湧現。

相比中國內地、中國香港乃至西方國家的金融產品,伊斯蘭金融擁有業務彈性高、風險低、債務與堅實的資產連結,且禁止從事衍生性及投機性交易等特點,並且遵循伊斯蘭教律法為前提,禁止收付利息、禁止投機行為、禁止投資於酒類及博彩業等領域。雖然不能收付利息,但通過伊斯蘭金融仍可維持盈利和獲取報酬,主要是通過發行伊斯蘭債券(Sukuk),購買該債券的投資者不會有利息收益,而是以投資利得的形式獲取報酬。此外,還可採取成本加利潤銷售型(Murabahah)、租賃型(Ijarah)、盈利分享型(Mudarabah)和股本參與型(Musharakah)等方式,獲取投資報酬。

資金監管帶來挑戰

因此,在共建「一帶一路」背景之下,香港須大力發展伊斯蘭金融,其中既有機遇,也有挑戰,至少有以下五個方面值得留意。

其一,市場對伊斯蘭金融較陌生,部分人士或有牴觸。伊斯蘭金融有四大禁忌,包括禁止利息、禁止風險交易、禁止從事投機活動或賭博行為和禁止交易非清真的商品。這對香港大多數金融從業者而言相當陌生,一時也較難適應。目前不單是在香港,就連在中國內地,從事金融行業的伊斯蘭教徒也相當稀少,培養相關金融人才需時不小。

另一需要適應的地方,是伊斯蘭金融機構的財務報表的特殊記錄方式。伊斯蘭金融機構的財務報表須根據《古蘭經》的要求事無鉅細記錄,其會計制度主要目的是釐清所有團體的責任及權力,在符合教義下以公平、公開、清晰及道德地運作。伊斯蘭金融機構也非常重視慈善活動,明文要求金融機構在財務報表中要將慈善用途的款項公布出來。這要求香港金融從業人員須系統性學習,以及通過一段頗長的時間才能適應。

其二,發展伊斯蘭金融容易流於表面。一些國家、地區的金融機構為發展伊斯蘭金融急於求成,只是披上了伊斯蘭金融的外衣,實際上違反了伊斯蘭金融發展的本質。另一個讓伊斯蘭國家不能認可的模式,就是一些非伊斯蘭國家、地區的傳統金融機構,基於營運成本、營運效益的考慮,往往把伊斯蘭金融機構附屬在傳統金融機構之下,這種附屬模式導致伊斯蘭金融機構未能獨立運作,較難獲得伊斯蘭世界的承認。

其三,香港及中國暫未有與伊斯蘭金融發展相結合、已形成規模的清真工業。工業是金融業的基礎,金融業則是工業的催化劑,兩者緊密結合,才能達到資源的合理配置。在伊斯蘭世界,由融資、保險、製造和物流等所有環節均注入宗教信仰元素。但包括香港在內的不少國家及地區,往往伊斯蘭金融是伊斯蘭金融,工業是工業,二者之間甚少有關聯。由於從事清真工業的企業融資,也須符合伊斯蘭教義,但在非伊斯蘭國家和地區,目前符合伊斯蘭教義的融資管道不但十分有限,企業也缺乏吸引伊斯蘭投資者的平台和手段。

其四,發展伊斯蘭金融的相關風險,香港市場未有完備的應對方案。開展伊斯蘭金融業務時會遭遇一些特殊風險,例如在流動性風險方面,保本但不保障利潤的儲蓄存款,以及不保本也不保利的投資存款,是當前伊斯蘭金融機構的兩大資金來源。按照合約精神,伊斯蘭金融機構必須支付上述兩類人士有關資金、支付費用和利益等收益,若一旦遭遇危機,缺乏足夠的流動性,伊斯蘭金融機構則有可能無法執行合約要求,給上述人士帶來損失。

其五,資金流向監管問題。伊斯蘭世界的資金流通與主流市場的方式相去甚遠。如伊斯蘭世界盛行非正規的國際匯款系統──哈瓦拉(hawala)匯款體系,該體系以類似地下錢莊的方式,令資金在全球範圍內非正式地轉移,而毋須實際轉賬或電匯,匯款手續最快一天可以完成,收據、領據也一概全免,不會留下任何匯款記錄。也因此,一些罪犯、國際極端組織也經常利用哈瓦拉匯款體系轉移資金。在此情況之下,香港如何有效監控伊斯蘭資金的流向,對監管機構是一大挑戰。 (待續)

評論