洞若觀火/財政政策有望續加碼\招商基金研究部首席經濟學家 李 湛

2023.12.22 04:15:03

字號:

字號:

可以樂觀地預測,中國經濟的外部約束條件有望緩解,不排除美聯儲會在明年3月份開啟首次預防性降息的可能,這亦有望緩解中美貨幣政策周期錯位的約束。如果美聯儲政策轉向,歐央行可能跟隨美聯儲降息。對實體經濟而言,這將有助於全球製造業周期企穩回升。貿易方面,如果美聯儲的預防性降息可以使歐美經濟軟着陸的話,全球出口的鏈條將會好轉。

11月份的中國經濟數據顯示經濟復甦動能仍然由供給推動,社會融資規模、新增人民幣貸款、M1、M2等指標說明社融總量符合預期,但自發融資的需求仍然偏弱,社融的結構有待優化。11月積極財政持續發力,政府債是社融的主要支撐項,包括發行特殊再融資債約3530億元(人民幣,下同)、新增地方政府專項債約1805億元,拉動政府部門淨融資同比多增4980億元。M1增速進一步下降,顯示資金活化程度進一步降低,說明信心需要進一步修復。

在歐美處於通脹壓力時,中國由於企業盈利下降和房地產部門去槓桿過程,加大了CPI和PPI下行壓力,因此需要在財政上加大槓桿,做反向托底。這一階段,我們應該充分汲取國際利用槓桿率修復經濟的經驗和教訓。

日本在經濟泡沫後存在很長的經濟復甦周期。經濟大衰退出現後,全球需求下降導致日本的房地產、居民消費、企業投資都陷入低迷中,日央行基準利率近十年維持在零或零以下。在前十年甚至前二十年中,日本修復經濟的教訓是前期的政策刺激不足,後期居民和企業的通縮預期強化導致政策失效。一旦市場的通縮預期形成並且強化後,常規性的貨幣政策效用非常有限。

此外,日本的財政政策效果也低於預期,這是由於日本政府更迭過快,每次財政政策的執行都有重複部分,且效益無法延續。當然還有很多因素拉低了其財政政策的效果,包括日本國內的經濟效益不佳、基建的規模收益遞減、地方政府財務狀況不良導致財政政策乘數效應低於預期等。總的來說,貨幣與財政政策失效導致日本做出的很多努力都效果欠佳。

美國在次貸危機後吸取了日本90年代反向刺激政策不足的經驗教訓。在次貸危機後,美國財政和貨幣政策刺激力度迅速加大,扭轉了居民部門和企業部門的預期,基本上只用了三年就走出了經濟危機。

基於美日的經驗,當通脹有下滑徵兆時,如果採取去槓桿的做法,可能初期能緩解通脹下滑壓力,但同時也會導致經濟增速快速下行,致使槓桿率下降幅度不及預期,甚至在經濟增速下降過快的情況下使得槓桿率反向增長。而如果強化財政和貨幣政策的逆周期調節作用,在初期不免會引起槓桿率快速增長,但一旦槓桿率的快速增長帶動GDP修復,就會因為分母效應使槓桿率逐漸回落至正常狀態。所以在利用槓桿率修復經濟時,不能影響到經濟自身的修復能力,否則效果可能不盡如人意。

提振信心尤為關鍵

聚焦國際對經濟周期的反向操作,立足於中國現實的情況,當前階段需要把提振信心放在首位。如果明年中央財政持續堅決地加槓桿,對沖三重壓力,筆者預測明年有望實現5%的GDP增長,跟今年基本持平。內生的經濟修復能力大概能實現GDP增速4.6%,與5%之間的差距需要政府做逆周期調節。

在房地產對經濟形成拖累的背景下,強調提振信心更顯重要。房地產周期有三個效應,包括財富效應、擠出效應和正向的效應,正向效應體現為居民將購房資金轉移至消費,比如今年汽車和旅遊的消費都有所增長。但總體上地產低迷拖累了內需,居民部門的風險偏好急速下降,銀行的活期定存、貨基及債基基金相對於權益型基金更受歡迎,且由於財富效應,房地產所有者財富減少,進一步拖累消費和投資。因此,近期的中央金融工作會議特別提到了把提振信心放在首位。

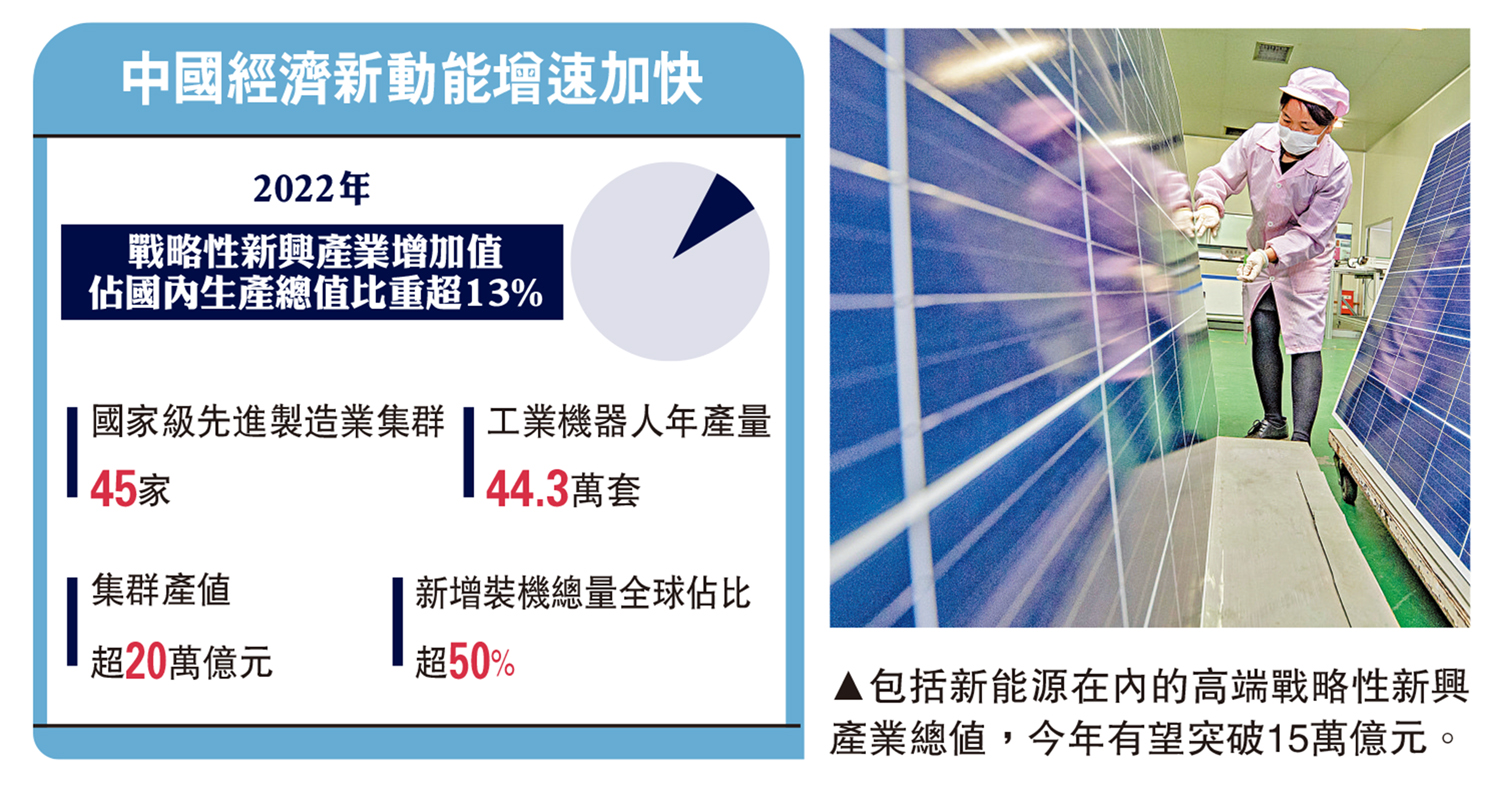

在定調高質量發展道路邁進的同時,也希望傳統經濟部門回歸正常發展。新舊經濟在加速轉化,今年汽車工業生產總值有望突破10萬億元,狹義的房地產行業總值也近乎10萬億元,包括新能源、半導體、消費電子、通訊等的高端戰略性新興產業總值在今年有望突破15萬億元,因此從對GDP的貢獻角度,在新舊動能轉化過程中新動能增長速度更快,新興經濟部門超過了以房地產基建為代表的傳統經濟部門,但政府仍然需要穩住傳統經濟部門,因為傳統經濟部門對稅收、居民部門的影響上,仍強於新經濟帶來的影響。因此,希望明年中央政府的財政繼續加碼,維持今年突破3%赤字率的目標,來扭轉市場的預期,幫助傳統經濟部門回歸正軌。

評論