財富經緯/中美利率會繼續背馳嗎?\珠海華發投控集團首席經濟學家 王晉勇

2023.12.23 04:15:26

字號:

字號:

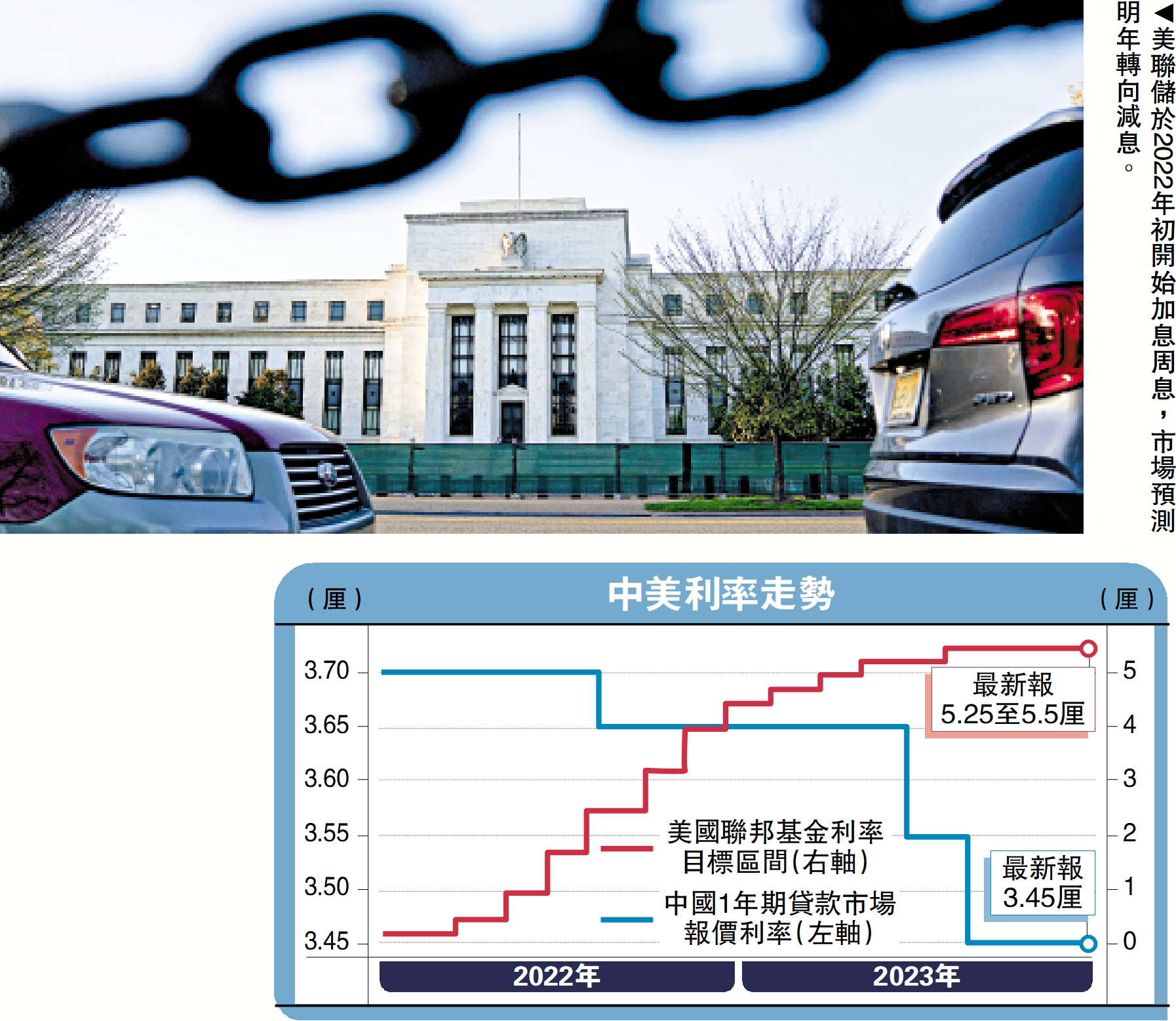

在經歷漫長的低利率時期後,美聯儲於2022年初開始啟動加息。目前聯邦基金利率目標區間已經穩定在5.25至5.5厘之間,市場預測明年美聯儲轉向減息。而中國人民銀行則一直堅持低利率政策,近期各商業銀行對不同期限的定期存款又下調了利率。近幾年來,中美利率已經形成了相背而行的趨勢,那麼,這種趨勢可以延續多久呢?

要分析這個問題,需要從美聯儲加息的背景及中國宏觀經濟形勢的變化作為起點。兩國經濟的脫鈎與反脫鈎也會影響這種趨勢的變化程度。

美通脹嚴重 被逼加息壓制

首先,美聯儲加息是過度量化寬鬆政策導致嚴重通脹後的糾偏之舉。目前居世界結算貨幣之首的美元,由於實施量化寬鬆的貨幣政策,國內財政赤字不斷擴大,終於引發高通脹。美聯儲已經數次提高基準利率,但目前為止仍未能有效抑制通脹。

美元脫離金本位制之後,美聯儲在沒有硬約束的條件下成為貨幣發行的決定者,而貨幣政策則發揮了史上從未有過的作用。在以美聯儲為代表的各國央行不斷突破各種限制大量發行貨幣的背景下,也產生了現代貨幣理論這樣的與主流經濟學格格不入的經濟理論。現代貨幣理論反映了世界各國政府對貨幣發行以及掌控的的實際活動,同時在客觀上提供了政府大量使用貨幣政策工具的理由,大大促進了政府貨幣政策的大膽使用。但是這個理論完全拋棄傳統經濟學對貨幣是作為一般等價物的特殊商品的定義,形成了經濟學理論的斷層,在理論和實踐上帶來了質疑和混亂。

以中央銀行發行紙幣,最初主要是為了解決流通問題,金銀貨幣在流通上具有天然的劣勢。隨着金融體系的發展,金融產品逐漸豐富,紙幣逐漸成為一種計價工具和資產形態,其流通功能比以前大大削弱。在金融數字化的今天,數據的電子化存儲和貨幣的電子化交易與結算已經相當普遍,紙幣已經完全不是過去意義上的紙幣了。數字貨幣尤其是非主權的互聯網數字虛擬代幣的產生,更加劇了這一點。從這個意義上說,貨幣已經不是印鈔機印出來的了。

由於金融系統可創造貨幣,使貨幣作為資源要素的作用削弱,「錢」的實際價格下降,首當其衝的就是要降低利率。信用貨幣特別是電子化貨幣提高了支付和結算的便利性,同時由於「錢」的價格下降,一定程度上克服了資本的稀缺性,且貨幣的流通效率大大提高了。然而,貨幣的基本作用仍然是支付、計價和財富的儲存。其實,除了政府掌控的主權信用貨幣,近20年來,還有基於互聯網的區塊鏈技術而產生的各種數字「貨幣」,也在衝擊着貨幣的傳統觀念。

在這個背景下,美聯儲以及各國央行採取量化寬鬆政策,利率不斷降低,有些國家甚至負利率。當中央銀行大量發行貨幣,遠遠超過在實際交換中所需要的量,則必然會發生通脹。而如果說一國經濟中信用貨幣,還可以依靠政府強制徵收稅賦而不發生大規模貶值的話,在國際經濟中由於沒有一個統一的全球中央政府,這種信用的等級就會大打折扣。

由於嚴重的通脹,美聯儲不得不進入加息周期加以應對。通脹引發的時間點又恰逢疫情衝擊和中美經濟脫鈎論盛行之時,全球供應鏈不暢的衝擊加劇了這一點。

第二,人行減息趨勢的根本在於經濟增長預期下調。

疫情發生的第一年,中國政府不得不採取了封城等非常措施,使得疫情的蔓延速度大大減緩,而同時期的歐美各國則受到了相對更加嚴重的衝擊。因此,在2020年乃至2021年中國經濟都沒有受到過大的衝擊。

從2022年開始,美聯儲的加息引致美元回流,對世界各國的經濟都造成一定的影響,對中國經濟的影響也在其中。而中國面臨更為嚴重的危機是前些年對房地產行業形成的過度依賴,使得該行業的變化對經濟衝擊過大。同時,製造業的相對低端化以及核心技術對發達國家的依賴,則在美國對中國進行經濟上的限制措施後遇到相當大的發展阻力。

那麼,中國經濟是否已經進入一個相對長期的下降過程,經濟學界各說不一,悲觀的看法主要是基於外貿在持續下降,以及中國經濟缺乏持續向上的動力。從經濟趨勢的分析看,我們必須考察當下的中國經濟下降是否已經觸底,如果觸底則意味着經濟即使緩慢復甦、趨勢也正在形成。

一些分析人士根據今年11月出口增速回升,以及地方債、中小金融機構、房地產爆雷三大風險已經逐漸釋放,得出中國經濟已經觸底反彈的結論。筆者對中國經濟的信心主要來自兩個方面,一是中國低收入人群依然比例很高,勞動力的嚴重短缺在中期內不會發生;二是政府從人口政策到房地產政策已經在調整,造成產業嚴重依賴的局面正在改善。從生產要素角度來看,勞動力以及利率下行而產生的低成本資本是最重要的基礎,而中國的國有土地制度使得土地短缺對經濟發展的的硬制約尚不會形成。政策是可以調整的,當下導致人們信心下降的兩個主要因素,一是社會上極左言論對民營資本的衝擊,二是中美經濟競爭再次涉及意識形態紛爭,帶來大家對戰爭衝突可能發生的憂慮。

美明年上半年減息幾率低

第三,糾偏不易,美聯儲下調利率的基礎薄弱,相對穩定一個時期的好處更多。

客觀地講,美聯儲加息的舉措效果是明顯的,美國經濟已經呈現好的發展態勢,而通脹也已經在很大程度上得到了抑制。當然,加息也帶來諸如美國債遭受各國主權基金拋售,以及再融資成本提高等負面影響。當下互聯網發展對商業性房地產租賃的需求也在下降,大約1萬億美元的高收益債存在較高的風險,這些因素對美聯儲形成一定的減息壓力。

由於國際經濟中各種不確定因素的存在,美聯儲如果重啟減息周期會引起一些可能無法預計的結果,因此筆者認為其啟動減息周期的決定會非常謹慎。儘管很多人預計美聯儲在2024年很可能多次減息,但在2024年至少上半年很可能是一個相對穩定的時期。理由很簡單:這是一種最安全的選擇。

第四,中國經濟長期下行的趨勢並未形成,在不發生重大變故的情況下,企穩回升的幾率較大。

中國強大的勞動力基數以及穩定的政治環境,在主權貨幣主導的現代經濟格局中仍然具有相當大的優勢。而相對於發達國家而言,很低的人口平均經濟數據意味着只要不發生重大變故,其經濟增長的需求端潛力依然強大。政策的調整,如果能夠實現市場化的資本,特別是民營資本對經濟的重大貢獻,則會產生很大的政策紅利。

政府目前為化解房地產行業的危機已經做了很多努力,在貨幣政策寬鬆的條件下,債務危機的化解亦非不可能。主權貨幣機制下,中央銀行由於掌握貨幣的發行權,而金融體系的運轉,又依賴於貨幣不僅通過商品交換而發生流通,更多的則是在金融體系中通過各種金融工具和金融產品在進行運轉,因此貨幣的實際運行狀態確實與金融體系不發達狀態發生了翻天覆地的變化,這種機制本身就是主權貨幣的特徵。中國的經濟參與主體正在逐漸適應市場經濟的規則和與之相應的貨幣政策。總之,當下的貨幣格局,更有利於政府主導型的經濟體對政策的實施。

國際經濟回穩 利率趨向正常

結論:相背而行也是糾偏,時間取決於世界經濟格局的變化。

總之,目前中美利率的相背而行,也可以看作是一種糾偏。事實上,相當長的一個時期,中國一直維持着高利率的態勢,而美國以及主要發達國家在較長時期處於低利率。隨着國際經濟競爭和利益格局的變化,這種情況已經處於不平衡不穩定的狀態,當糾偏正常實現後,利率會逐漸回歸。逆全球化不利於人類的整體發展。相信隨着國際經濟秩序的進一步穩定,中美經濟都將重回增長。而中國經濟基數特別是人均基數低,正常情況下,仍會保持較高於美國的增長率。與之相應,在度過當下的經濟低迷期後,利率依然會重回稍高於美國的狀態。

評論