持之以峘/樓市組合拳效果值得期待\華泰證券首席宏觀經濟學家 易 峘

2024.05.21 04:15:17

字號:

字號:

今年5月17日午間,人民銀行、金融監管總局發布三大地產需求端放鬆政策,包括降低最低首付比例、取消房貸利率政策下限,以及調降公積金貸款利率等。下午,國務院舉行政策例行吹風會,宣布設立3000億元(人民幣,下同)保障性住房再貸款,支持地產去庫存。筆者將政策加以歸類,並結合目前地產周期的現狀,分析政策的可能影響,及其後續演變。

目前地產市場更重要的「再平衡」力量,是市場自身供需和價格的調整、出清過程。鑒於目前地產去槓桿周期可能已經進入下半場,本輪政策「組合拳」的邊際效果有望優於此前數輪。

需求側政策層面,降低首付比例和房貸利率(廢除利率政策下限)的政策均有助於增加購房負擔能力,但前者在成交佔比較高的上海、北京影響可能更大,而後者在「一城一策」的背景下可能有更多的執行彈性。房價經過過去兩年左右的調整,居民購房負擔能力已經明顯回升。全國層面,房價收入比已經回落至2016年的水平,僅北京、上海房價收入比(在表觀統計數據層面)仍未跌破2021年前的水平。

降息降準預期再升溫

隨着首付比例的下調,全國平均首付佔可支配收入比例已經回落至2008年水平,但一線城市「購房首付負擔能力」仍然偏低,尤其在北京和上海。現金流層面,全國平均的房貸支出佔可支配收入比重已經回落至2018年水平,再度調低首付比例及房貸利率將進一步推升居民在購房首付及月供現金流兩個維度上的購房負擔能力。具體分析:

一是本輪調整後,大多數城市的購房首付比例有望降至歷史低點。降低最低首付比例邊際上更有利於一、二線城市偏剛需購房需求的釋放,尤其(如果)北京、上海也相應明顯調低一、二套房的首付比例。此外,對其他一線及高能級二線城市需求的邊際拉動效應也值得關注,如深圳、廣州、成都等。

值得注意的是,目前在50個大中城市中,只有8個仍在實行高於人行政策下限的首付比例,其中北京、上海的首付比例與全國下限的差距最大,其潛在調整對全國交易額及市場情緒的「示範效應」也最強。鑒於北京、上海的地產政策調整通常具有風向標的作用,如果北京、上海相應下調首付比例,且地產交易量和交易價格隨之回升,將有比較強的示範效應。繼去年8月底全國層面下調最低首付比例之後,去年底上海、北京均將首套房最低首付比例從35%下調至30%,兩至三周之後,上海、北京新房和二手房成交面積均明顯回升。

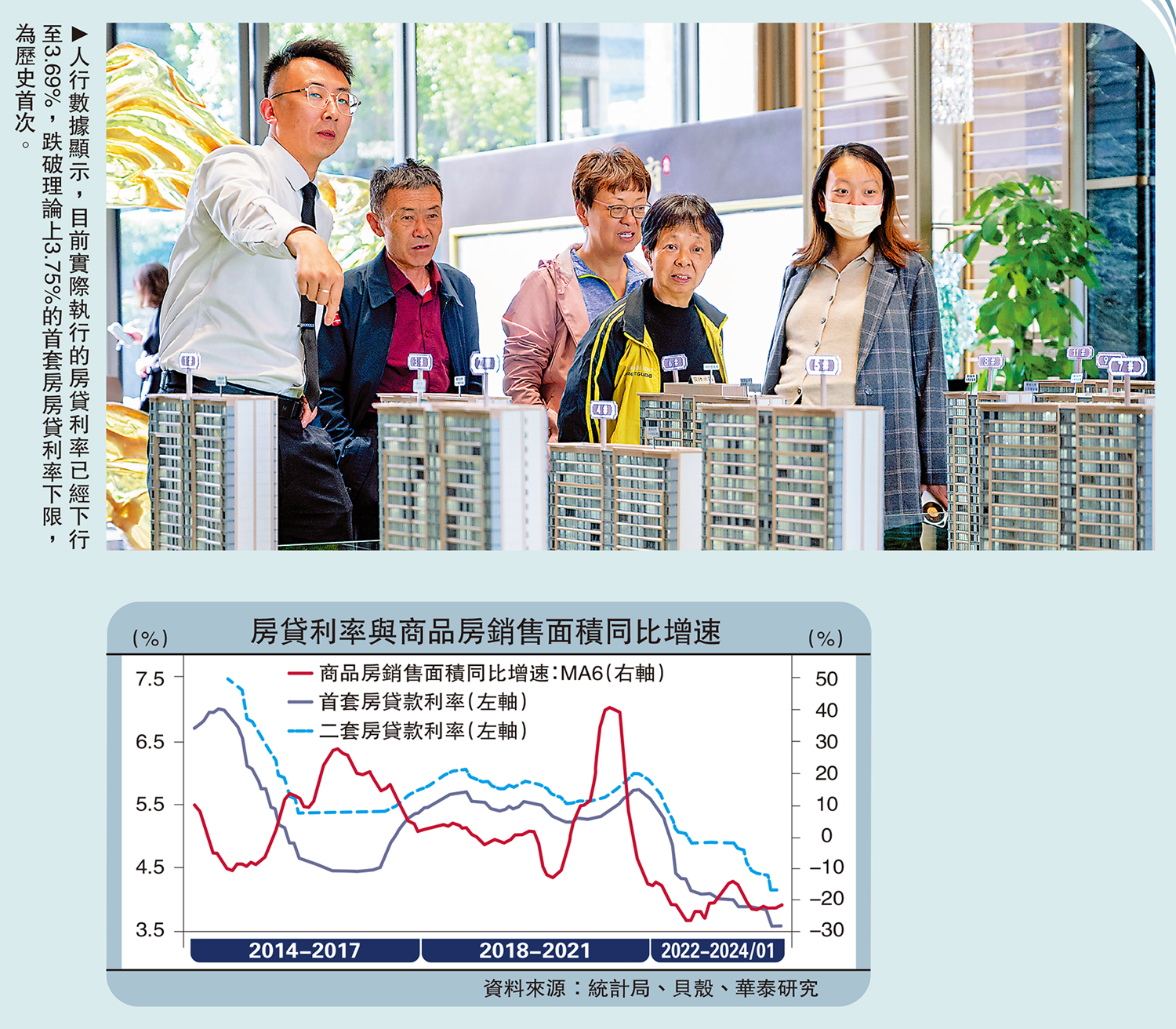

二是廢除房貸利率政策下限的實際效果可能在目前仍在執行最低房貸利率的15個城市更為有效,其中包括所有4個一線城市和11個二線城市,如成都,杭州等。值得注意的是,人行一季度貨幣執行報告數據顯示,目前實際執行的房貸利率已經下行至3.69%,跌破理論上3.75%的首套房房貸利率下限,為歷史首次。目前,未廢除房貸利率下限的15個城市成交額佔比佔全國的34%,而全國層面,在房價不下行的情況下,房貸利率下行50個基點,有望降低房貸月供壓力約3%至4%,而這一比例在一線城市更高。

目前尚未廢除房貸利率下限的城市主要包括北上廣深四個一線城市,以及成都、杭州等11個強二線城市。由於一線及高能級二線城市通常面臨人口淨流入,如果上述15個城市的房貸利率進一步下調,居民購房負擔能力改善,或能更有效地激發偏剛需購房需求。

三是調低住房公積金貸款比例在邊際上支持購房需求及居民購房現金流,但更重要的是,住房公積金貸款利率下調對房貸利率及基準利率有「示範效應」。結合房貸利率政策下限廢除及降息預期,覆蓋面更廣的普通房貸利率有望實質性下行,貸款市場報價利率(LPR)的利率也可能順勢下調。4月份中共中央政治局會議明確表示,「要靈活運用利率和存款準備金率等政策工具,加大對實體經濟支持力度,降低社會綜合融資成本」,利率下調是題中之義。

去庫存政策方面,新增收儲相關的政策支持可以提供邊際支撐。從貨幣和信貸派生層面看,人行此次宣布設立3000億元保障性住房再貸款,有助於在實體經濟信貸需求偏弱的背景下支撐基礎貨幣擴張和信貸周期。由於保障性住房再貸款按照貸款本金的60%發放再貸款,可帶動約5000億元的銀行貸款,可能會邊際推升貨幣乘數。同時,這一再貸款工具可以視為此前1000億元租賃住房貸款支持計劃的升級版政策。

保障性住房再貸款通過21家全國性銀行,向城市政府選定的地方國有企業發放貸款,以支持其收購已建成未出售的商品房用作保障性住房。相比之下,租賃住房貸款支持計劃僅覆蓋8個試點城市,且按照貸款本金的100%予以資金支持,沒有撬動效應。但在執行中,仍需觀察收儲項目能否覆蓋保障性住房再貸款的資金成本,以及房企資產重組的進程如何與收儲有效配合。

地產周期即將見底

筆者認為,目前更重要的「再平衡」力量,是市場自身供需和價格的調整、出清過程──而這個過程已經「漸入佳境」。截至今年4月,季調後新房年化成交面積已經從2020年11月的高點累計下跌43.7%至年化10.1億平方米的水平;基於季調後26個城市二手房成交面積簡單估算,截至今年一季度,全國季調後二手房成交面積從2021年四季度的年化約5億平方米攀升至年化約6.5億平方米的水平,二手房成交明顯放量。隨着地產成交量探底,價格出清,政府支持去庫存的政策也將起到更大的邊際效用。

5月17日一系列提振地產需求,並推動地產去庫存的「組合拳」釋放了積極的政策信號,且本次在全國切實做好保交房工作視頻會議上,國務院副總理何立峰首次提出「打好商品住房爛尾風險處置攻堅戰」,可見政策決心較大,不排除政府在評估本輪「組合拳」的實際效果後,繼續調整政策力度,直到取得階段性成效。

一方面,房貸利率有望進一步下調。4月中共中央政治局會議明確提及要靈活運用利率和存款準備金率等政策工具,預計年內人行有進一步降準降息的空間。考慮到居民房貸支出佔可支配收入比對利率變動的彈性較大,利率下調將顯著提升居民購房的可負擔能力。若今年全年全國房貸利率從一季度的3.69%降至3%,在房價不下行的情況下,估算居民房貸支出或將減少4%到5%。

此外,去庫存政策的「具象化」也是一個積極的信號,人行「再貸款」政策優化、升級有望繼續拓寬人行,甚至財政對房地產和地方建築類平台公司「去槓桿」進程資金支持渠道,並一定程度上傳遞對相關系統性信用風險的政策「托底」信號。隨着5.17地產政策組合拳的效果顯現,地產去庫存政策有望進一步加碼。

實際意義上,人行再貸款工具是對開發商和有關地方平台開發企業的一個「貼息」貸款,即可以在去庫存的背景下起到防範系統性信用風險的「托底」作用。如果再貸款工具的資金成本,以及資金規模能夠滿足「去槓桿」的融資需求,去庫存政策的效果可能更為明顯。

樓市政策「組合拳」傳遞了政策遵循市場化原則積極推動地產需求復甦和地產去庫存的積極信號。值得強調的是,在筆者看來,最重要的是市場已經在過去兩至三年經歷了較大的成交量和價格的調整,地產調整周期可能已經進入「下半場」,本輪政策組合拳可能是「順勢而為」,托底風險、托舉需求。根據七普數據,目前城鎮房產存量面積或已超過300億平方米。考慮每年的住房更新需求,以及新市民進城帶來的新增居住需求,目前地產成交面積或正在接近底部區域。

雖然短期勢能仍待恢復,風險偏好仍未轉向。但鑒於目前地產成交量萎縮進程可能已經進入「下半場」,地產去庫存政策的托底效果可能會比此前更好。

評論