板塊尋寶/公用股穩陣 北控水務趁低吸\贊 華

2024.07.03 04:17:16

字號:

字號:

小

中

大

特大

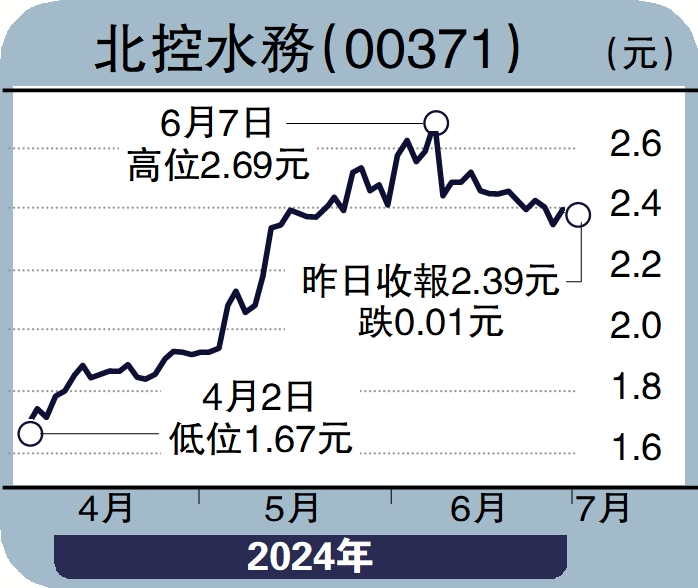

大市缺乏方向,短期料維持窄幅上落,公用板塊防守性強比較可取,北控水務(00371)坐擁內地最大規模的供水及污水處理資產,值博率相對較高,股價反覆向下調整多時,不妨考慮趁低收集作中線部署。

2023年12月結年度,北控水務營業額245.19億元(人民幣,下同),按年上升14.1%;純利18.96億元,按年增長60.5%;每股盈利18.24分,末期息維持每股派8.7港仙,全年共派15.7港仙,派息比率高達78.5%。

北控水務現時旗下水廠遍及內地20個省、5個自治區及4個直轄市,亦涉足海外多個國家。集團從事內地污水及再生水處理服務,去年收入佔比達33%,毛利率高達55%;內地供水服務則佔收入10%,毛利率為45%。

至於水廠業務,集團擁有運營中的934座污水處理廠和鄉鎮污水處理設施,以及42座再生水處理廠。年內總水處理量為59.25億噸,實際平均水處理合同價格為每噸1.49元。

花旗:股價上望2.9元

花旗早前發表研究報告大幅修訂對北控水務的評價,由於供水費用提高和財務成本降低,將集團2024至2026年的淨利潤預測提升2%至4%,將投資評級由「沽售」一舉上調至「買入」,目標價更倍升至2.9港元。

評論