一點靈犀/人行出手借債 引導債息上行\李靈修

2024.07.04 04:17:11

字號:

字號:

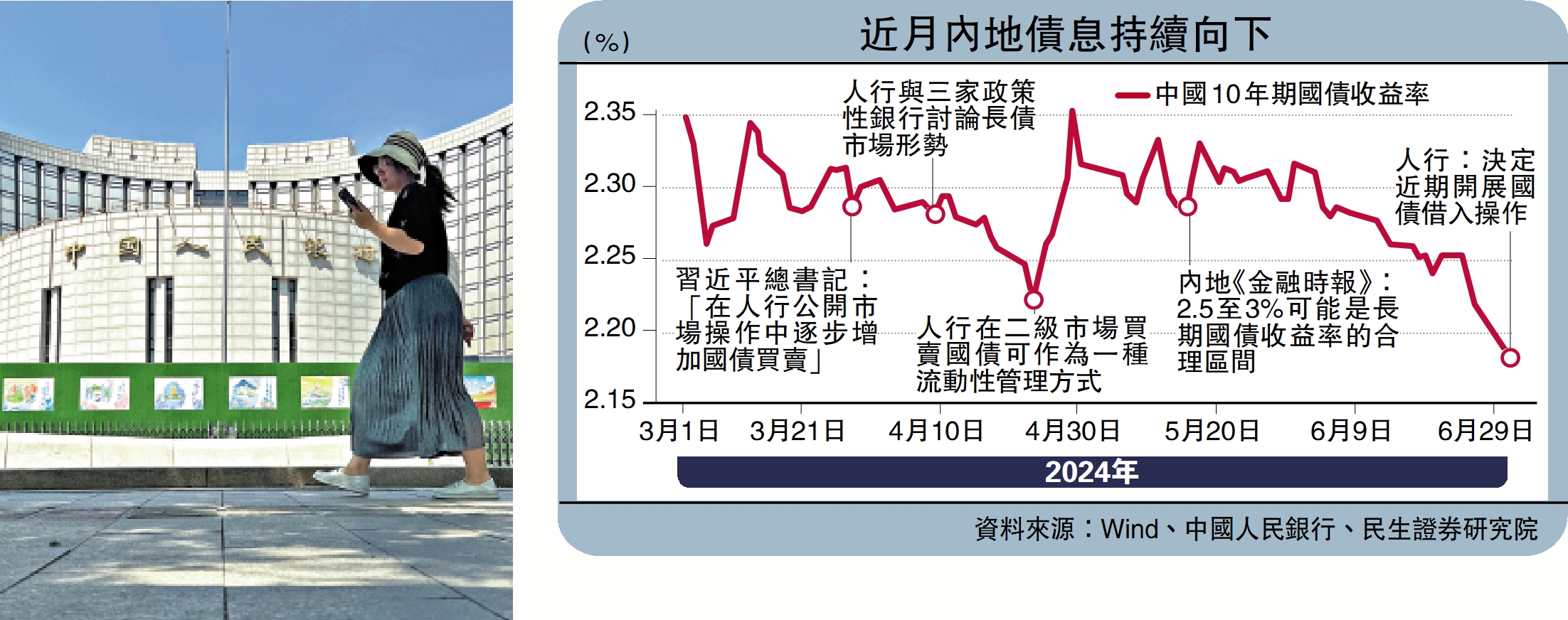

周一(7月1日)午間,人民銀行官方宣布將於近期開展國債借入操作。此舉意味着,人行有意引導長債收益率上行,防範債市利率風險蔓延,同時也視作官方正式將國債納入公開市場操作工具箱。

所謂國債借入操作,即人行向部分公開市場業務一級交易商(主要是商業銀行)借入國債,支付相應利息和費用,並約定到期後歸還。人行獲得國債持倉之後,未來很可能選擇在二級市場上拋售,藉此壓低國債價格、推升國債收益率。事實上,人行公告發布不久,銀行間主要利率債收益率普遍上行,其中又以長端利率最為明顯。

多重目標維繫平衡

自今年4月份以來,官方已多次提示債市長端利率風險。人行主管媒體《金融時報》連續發文,聲稱「如若銀行存款大量分流債市,無風險資產需求進一步增大,央行應該會在必要時賣出國債」。6月19日,人行行長潘功勝在陸家嘴論壇做主題演講時也指出,「當前特別是要關注一些非銀主體大量持有中長期債券的期限錯配和利率風險」。

為何資金會不顧官方「警告」湧入債市呢?這與人行當前的多重政策目標有關,必須在降低貸款利率、穩定長債利息、維護銀行淨息差三者之間勉力取得平衡。

筆者多次指出,中國經濟最大挑戰來自需求不足,監管層需要盡快下調實際利率水平。但如果人行持續降低貸款利率,就會侵蝕銀行的淨息差空間,因此也需要配合下調銀行存款利率,此舉又會刺激存款搬家流入債市,帶動債券利率的下降。(詳見去年12月28日撰文《內銀減存息 緩解經營壓力》)

三大政策目標互相掣肘,造成降息操作遲遲不能落地。4月份中央政治局會議談及,「要靈活運用利率和存款準備金率等政策工具」,但目前為止寬鬆政策一直缺席。

那麼,債券利率過低會帶來哪些風險呢?按照前人行行長易綱提出的「黃金法則」,實際利率應與潛在經濟增長率大體相等。否則將導致社會融資成本高企,企業經營困難,不利於經濟發展。

鑒於中國經濟潛在增速為5%,假設預期通脹水平在2%,未來長期國債收益率應保持在2.5%至3%的區間。但今年以來,長期國債收益率持續下行,30年期國債收益率運行至2.5%下方,10年期國債運行至2.3%下方,一度創出近十年來新低。(詳見2月22日撰文《降息背後的「黃金法則」》)

硅谷銀行前車之鑒

此外,一旦未來市場利率上行,銀行負債端成本顯著上升,資產端持有的大量債券也將出現虧損,甚至導致系統性風險。去年3月份爆發的美國硅谷銀行事件,以及後來一系列美國中小銀行風波都是前車之鑒。這也是人行一再強調長端利率風險的主要原因。(詳見4月29日撰文《美國中小銀行難覓「安全資產」》)

今次人行開展國債借入操作,更多是釋放出「言行一致」的政策信號,以及防止國債利率「過快下行」的堅定信心。如果今後一段時間內債市利率走勢未如預期,不排除人行將再次開展借入與賣出國債的操作。

評論