一點靈犀/人行加強市場利率掌控力\李靈修

2024.07.11 04:18:11

字號:

字號:

人民銀行本周推出全新利率調節工具,宣布啟用臨時正逆回購操作。事實上,人行行長潘功勝於上月的陸家嘴論壇已有「劇透」。此舉旨在加強對短期市場利率的控制,並進一步推動貨幣政策框架轉型。

潘功勝的「陸家嘴發言」信息量極大,除了指明要用7天OMO(公開市場操作)利率取代MLF(中期借貸便利)利率作為主要政策利率,也強調了收窄「利率走廊」寬度的必要性。「目前我國的利率走廊已初步成形。但如果未來考慮更大程度發揮利率調控作用,除了需要明確主要政策利率以外,還需要配合適度收窄利率走廊的寬度。」(詳見6月27日撰文《貨幣政策轉向價格型調控》)

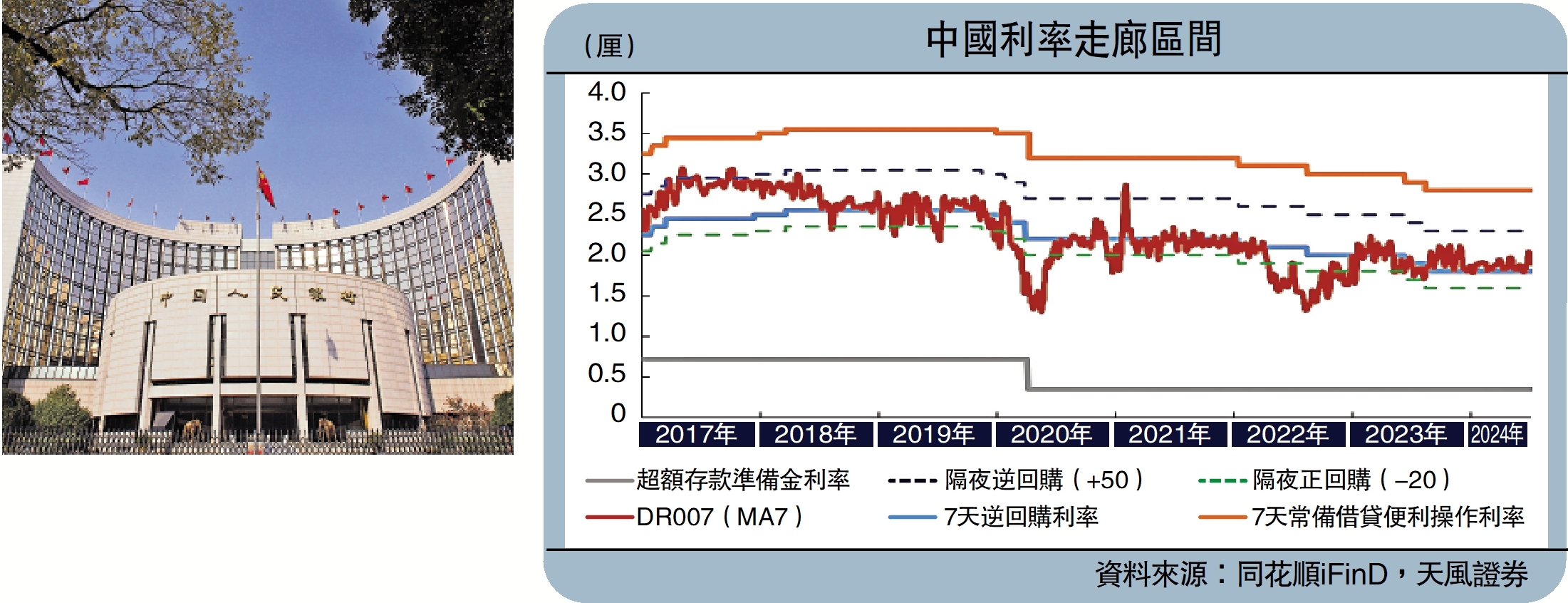

何為利率走廊?該機制是指,中央銀行向商業銀行提供一個常設性存款工具(常備借貸便利,SLF)和一個常設性貸款工具(超額存款準備金利率,IOER),通過設定存貸款工具利率之間的合理利率區間,引導短期市場利率(DR007)穩定在目標政策利率(7日逆回購)附近波動。(見配圖)

平抑資金價格波動

過去內地監管層主要採用數量型調控方式,即參考M1、M2等貨幣供應量設定政策利率,但該模式對金融市場的傳導性不甚理想,人行迫切需要向價格型利率調控轉型,希望通過操控短期政策利率,進而影響長期市場利率,以及貨幣市場以外的其他金融市場利率。

到了2015年,中國版「利率走廊」雛形已基本形成,走廊上限是SLF,下限是IOER。由於市場上的金融機構,無人願意以高於SLF的價格借錢、以低於IOER的價格存錢,短期市場利率(DR007)被有效地控制在走廊上下限之間波動。

但中國現有的利率走廊也存在不少問題,最為突出的就是上下限框定的波動空間太大,達到了245個基點,遠高於美聯儲(10基點)與歐央行(75基點)的利率走廊寬度。現實也證明,利率走廊的寬度越窄,央行對短期市場利率的控制就越有效。

此外,由於中國銀行間市場利率經常會受到繳稅、假期、跨月等周期因素影響,波動幅度相對較大,因此收窄利率走廊從而平抑資金價格波動,可以說是價格型調控改革的「必經之路」。

回購操作更加精準

今次人民銀行公告稱,臨時正逆回購操作利率,分別為7天期逆回購操作利率減點20基點(1.6%)和加點50基點(2.3%)。未來中國利率走廊寬度將從245個基點收窄至70個基點,而不對稱的利率幅度也反映出,人行對資金利率上行有着更高的容忍度。

反觀美聯儲也會採用隔夜逆回購工具,確保金融機構不會以低於利率走廊下限水平融出資金,這一思路與人行推出的臨時回購工具較為類似。區別在於,美國的逆回購是由金融機構發起,而中國的主動權掌握在人行手中。

須注意的是,臨時正逆回購操作僅是為了幫助人行更加精準,及時地調控短期流動性,並非是利率走廊的「官方」上下限。這是因為回購操作並非觸發式工具,同時受到實際規模限制,交易對手也只限於部分大型銀行。DR007未來仍有機會出現穿透「上限」2.3%(逆回購)與「下限」1.6%(正回購)的情況。

評論