一點靈犀/瞪羚企業與耐心資本\李靈修

2024.08.01 04:18:48

字號:

字號:

本周召開的中央政治局會議指出,「要有力有效支持發展瞪羚企業、獨角獸企業」。相較於大眾熟知的獨角獸,瞪羚企業受到如此高規格的支持,實屬罕見。此舉反映出,決策層有意引導資本市場「投早、投小、投長期」,也與此前倡導的「壯大耐心資本」理念相呼應。

在今年5月份濟南召開的企業和專家座談會上,中國國家主席習近平在聆聽匯報發言時追問:「我們的獨角獸企業新增數下降的主因是什麼?」這也被外界稱做是「獨角獸之問」。

外資創投逐步離場

所謂獨角獸企業,是指成立不超過十年,估值超過10億美元的未上市企業。移動互聯網時代以來,中美一直都是獨角獸的「主產地」,但近年來中國獨角獸數量出現了明顯下滑。

據胡潤研究院發布的《2024全球獨角獸榜》榜單顯示,截至今年初,美國獨角獸企業達703家;中國則以340家的數量位居第二,規模不及美國的一半。更值得注意的是,中美之間的差距出現擴大趨勢。如2022年,中國新增15家獨角獸,美國新增179家;2023年,中國新增24家,美國新增37家。

關於「獨角獸之問」的解釋,市場給出的答案集中於兩個方面:

首先,隨着中美科技戰的持續焦灼,外資背景的創投資金大幅流出中國。不可否認,以紅杉、軟銀、IDG為代表的國際風投,在中國科網巨頭的早期發展階段扮演了關鍵角色。而如今美國政界將創投脫鈎視為對中國科技「卡脖子」的重要手段。今年2月,美國眾議院的一個特設委員會就公開呼籲限制美國的風投、創投對中國半導體和量子計算等領域企業的投資。

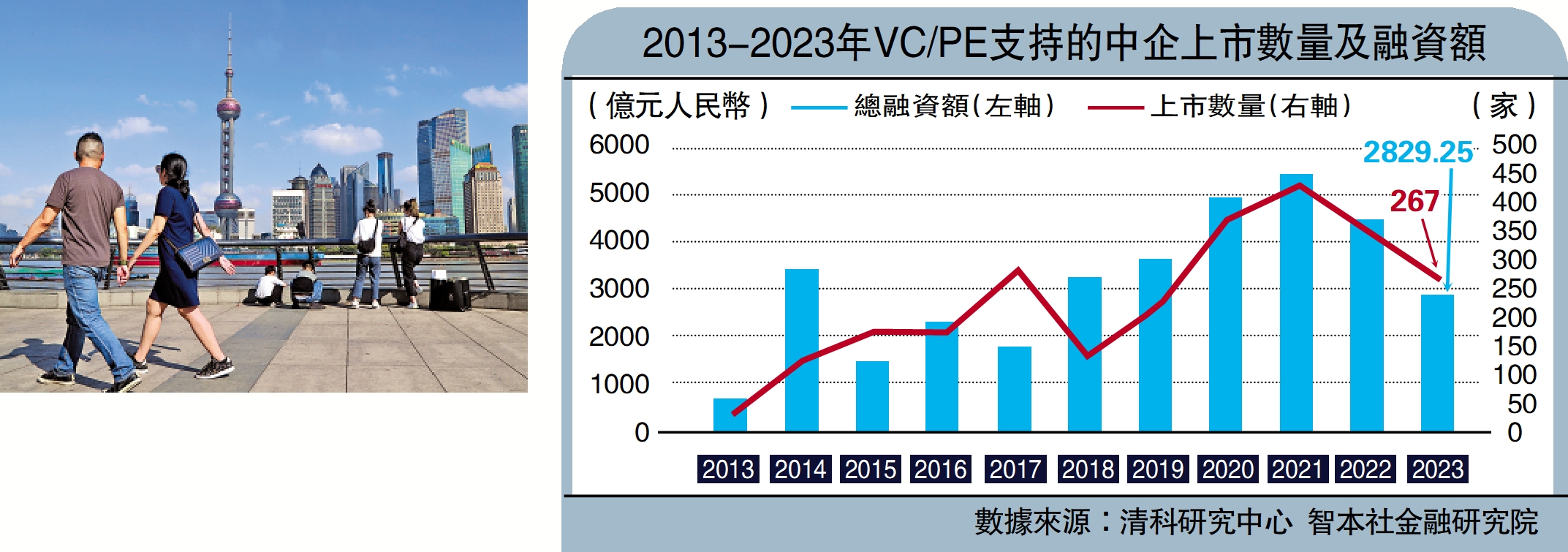

其次,中國本土創投資金的上市退出渠道受阻。一方面,中國企業赴美上市面臨着嚴峻的監管風險;另一方面,A股鑒於市場行情時常階段性收緊IPO。由於投資回報預期不穩,創投機構的避險情緒明顯上升,投資規模也相應縮水。清科發布數據顯示,2023年中國267家具有VC/PE(創業投資/私募股權投資)投資背景的本土企業實現IPO,數量與金額同比下降24%和36%。(見配圖)

國資機構投早投小

在此背景下,決策層希望通過在「需求側」與「供給側」兩端進行深耕,為新質生產力的發展拓寬「道路」。

瞪羚企業,通常是指剛跨越「初創死亡高峰期」、進入高速成長階段的創新性中小企業。按照胡潤研究院的定義,瞪羚企業的估值一般在5億至10億美元之間,並於三年內有可能晉升至獨角獸級別。截至2023年,全球瞪羚企業共計688家,中美分別擁有218和247家。如此看來,兩國在該細分領域的差距並不大。

另據《國家高新區瞪羚企業發展報告2019》顯示,中國的瞪羚企業雖然涉及行業眾多,但是以高新技術行業為主導。其中,從事製造業的瞪羚企業佔比38%,科學研究與技術服務業佔比 33%。顯而易見,瞪羚企業具有很高的投資價值,符合國家大力支持的「專精特新」小巨人的認定標準。

當然與獨角獸企業相比,瞪羚企業成長過程中的挑戰更多、風險也更高,這就需要更具戰略定力的資本進行加持。自4月政治局會議首提「壯大耐心資本」,決策層多番做出指示,如6月15日國務院印發的《促進創業投資高質量發展的若干政策措施》,就明確鼓勵央企利用創業投資基金投早、投小、投長期、投硬科技。

事實上,國資在創投市場的表現也在趨於活躍。日前AI大模型公司「百川智能」完成A輪融資,融資金額達50億元人民幣。投資方除了阿里、小米、騰訊等互聯網巨頭之外,也可以看到深創投、上海人工智能產業投資基金等國家隊的身影。

評論