恒安產品升級 毛利率增至33%

2024.08.20 04:18:57

字號:

字號:

小

中

大

特大

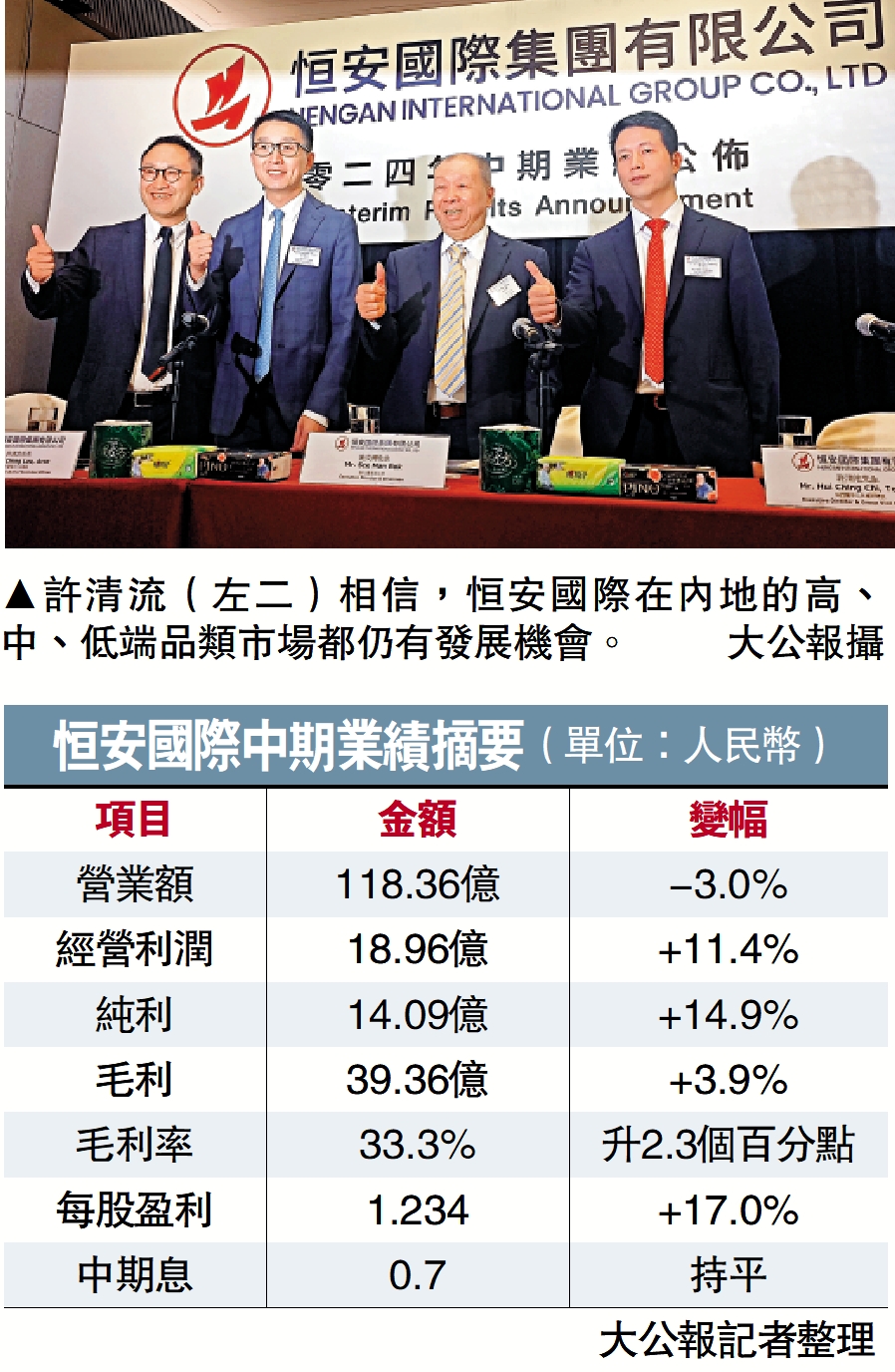

【大公報訊】恒安國際(01044)昨日公布中期業績,截至今年6月底,營業額為118.36億元(人民幣,下同),按年跌3%,純利按年升14.9%至14.09億元,每股盈利1.234元,派中期息0.7元,按年持平。

執行董事及行政總裁許清流坦言,儘管公司努力維持銷售和市場份額,但市場競爭的加劇使得業績略有下滑。他指,在宏觀經濟不景氣下,收入浮動範圍在3%左右是較為穩健的。雖然內地市場出現消費降級情況,許清流仍相信,恒安國際在內地的高、中、低端品類市場都有發展機會,並已做出相應布局。執行董事及財務總監李偉樑亦指,當前市場競爭激烈,「內卷」現象不止出現於內地市場,海外市場亦面臨相同問題。

由於品牌高端化及升級產品佔比的提升,以及上半年木漿原材料價格的同比降低,公司整體的毛利上升約3.9%,毛利率增至約33.3%。其中,重點推廣的新產品毛利率比以往的產品有顯著的提高,而高端產品的毛利率亦相對較高,例如高端紙尿褲毛利率能達50%。

負債率99% 無併購計劃

李偉樑預計,在各地供應商提高價格的情況下,下半年木漿價格將有所回升。不過,觀察到從7月開始,木漿的價格已出現明顯下跌,因此他認為原料價格上升的幅度不會太大。他表示,集團將透過精準投放促銷費用,持續提升高端產品佔比以及提高銷售表現,來抵制原料價格上升對毛利率的影響。

談及公司99.1%的負債率,李偉樑指,該負債率較去年同期是有所改善的,主要由於公司今年發行總額為50億元的短期融資券以保證資金的靈活性,為期180日至182日,所以他認為負債率只是一個階段性的增加。

至於併購方面,李偉樑表示,目前暫無具體的併購目標,不過市場表現不佳,對於有準備的企業來說是一個機會。他強調,公司對併購持開放態度,如有合適的機會,將會採取行動。

評論