擴大開放/完善ETF通 宜拓人民幣計價產品

2024.11.13 04:18:07

字號:

字號:

隨着內地與香港金融市場互聯互通的深入,分析稱,為更好助力人民幣國際化,未來應進一步擴大人民幣計價的應用範圍,包括提升港股「港幣─人民幣雙櫃台」,將人民幣計價應用拓展至ETF通渠道,以及推動香港離岸市場國債期貨落地等。

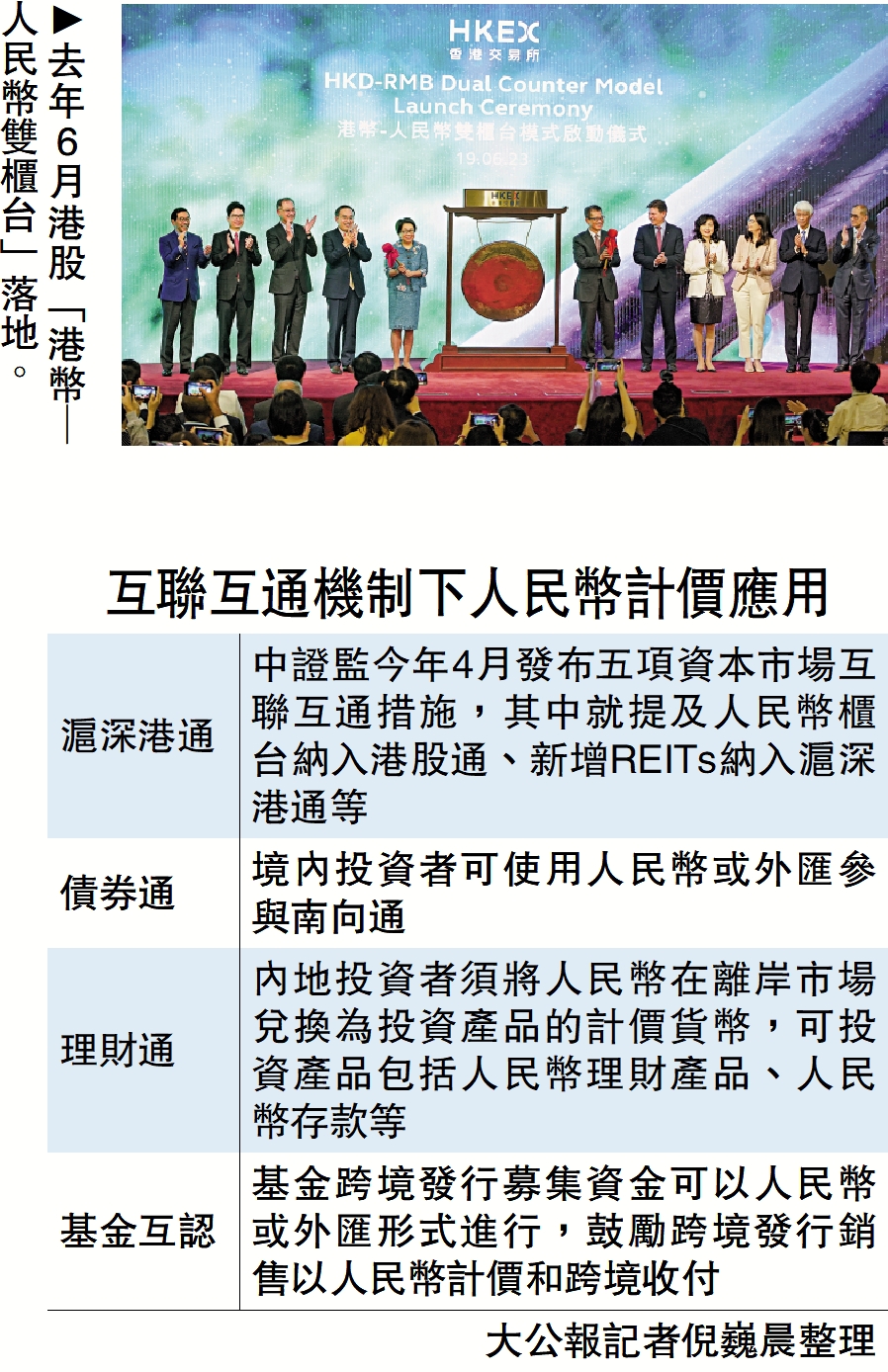

去年6月港股「港幣─人民幣雙櫃台」落地,截至今年8月31日,首批24隻股票的人民幣櫃台日均成交額約6550萬元人民幣,僅佔相應股票總成交額的0.2%,預示「雙櫃台」模式吸引力仍待提升。

內地經濟學家宋清輝建議,未來可增加「雙櫃台」模式的股票數量和流動性,吸引更多投資者參與。同時,監管層亟需優化交易機制,包括降低交易費用、減少交易延遲、提高交易速度等。上海金融與發展實驗室特聘研究員鄧宇對此表示認同。他說,雙櫃台模式為兩地投資者配置對方市場提供了機遇,但還應在投資者門檻、外匯投融資便利化等方面擴大開放,進一步降低配置成本和費用。

過去一年,港股通和滬深股通ETF均穩步擴容,整體合資格ETF數量從首批4隻港股通ETF、83隻滬深股通ETF,升至目前的6隻港股通ETF、97隻滬深股通ETF。儘管債券通、理財通、基金互認機制等均支持人民幣計價,但ETF通尚不支持人民幣計價應用。

港推離岸國債期貨 時機成熟

鄧宇坦言,當前時點推動並擴大互聯互通人民幣計價的ETF通業務品種和範疇至關重要,前期可通過在上海、深圳等地的試點逐步積累經驗,同時鼓勵兩地金融機構參與ETF通人民幣計價交易試點,逐步建立完善配套的金融服務。

宋清輝補充說,「推動香港離岸市場國債期貨的落地時機已基本成熟」。上述工作若能落地,有助於海外投資者對沖內地資產的利率風險,從而更好推動人民幣的國際廣泛使用;與此同時,透過國債期貨市場運作,可更好反映市場供求關係,推動利率形成機制的市場化。此外,此舉還有利於促進交易所和銀行間債券市場的協調發展,推動兩地債市的統一互聯,增強人民幣國際影響力。

評論