業績前瞻/騰訊周四派績 利潤料最多增15%

2025.11.10 04:22:17

字號:

字號:

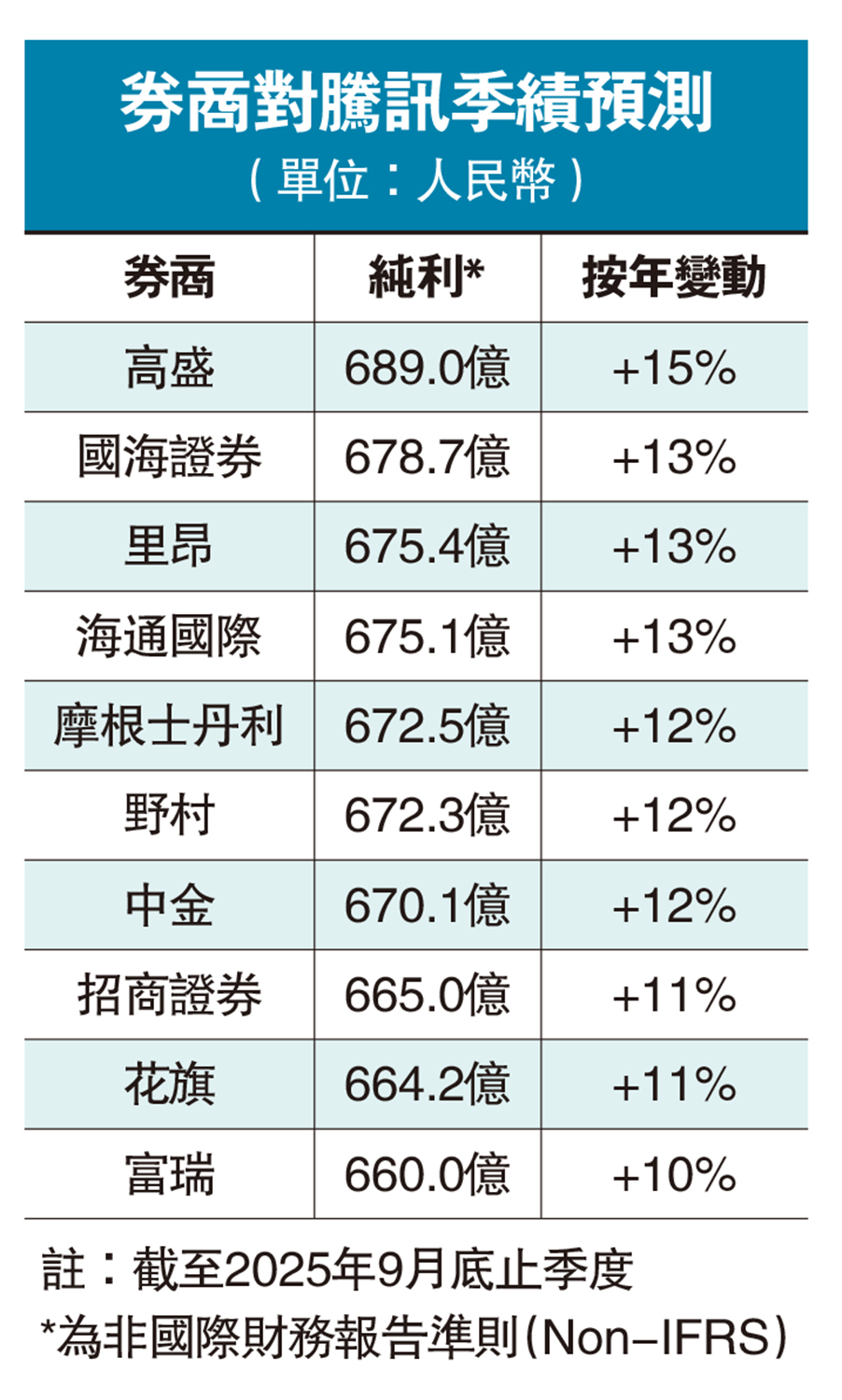

騰訊(00700)將於周四(13日)公布截至9月底止的第三季業績。券商估計,騰訊經調整淨利潤介乎660億至689億元(人民幣,下同),相等於按年增長10%至15%。此外,券商亦普遍關注騰訊的遊戲業務前景,以及人工智能(AI)領域進展。

高盛對騰訊上季業績預測最樂觀,估計收入約1890億元,按年增長13%,經調整淨利潤按年升15%至689億元。該行認為,受惠獨特微信生態及全球遊戲資產,騰訊AI賦能集團整個業務線,包括遊戲、廣告、金融科技、雲計算及電商;其中,第三季遊戲收入預期按年增長16%。

另外,國海證券預期,騰訊第三季遊戲營收按年增長14%至逾590億元,其中,內地長青遊戲穩健,帶動本土遊戲收入料升8%至403.6億元,尤以射擊品類表現突出,《三角洲行動》單季度流水或超過80億元,後續遊戲增長勢能充足。海外遊戲收入季內料近187.3億元,雖然增速較第二季有所放慢,但按年升幅仍達29%,海外Supercell旗下《皇室戰爭》創新高,前期遞延收入持續確認。

AI應用落地 勢可擴增長空間

除了遊戲及廣告業務表現亮眼,招商證券留意騰訊AI生態布局迭代加速。該行指出,微信的AI功能進一步豐富,賦能更多應用場景,AI亦賦能遊戲內容製作及虛擬隊友等功能,加大《王者榮耀》、《和平精英》等長青遊戲內應用。

招商證券認為,隨着騰訊進一步加大對元寶應用與微信等新AI機遇的投入,短期內可能帶來成本上升,惟騰訊現有高質量收入帶來的經營槓桿,將有助於消化相關影響,而且相關應用場景的落地有望加速,帶來業績增長增量空間。

此外,花旗預測,騰訊第三季經調整淨利潤664.2億元,按年增幅約11%。受惠AI驅動的廣告技術升級、視頻賬戶的持續增加,配合微信搜索和迷你商店的發展,預期騰訊季內營銷服務收入按年升20%。

花旗提到,遊戲業務踏入第四季將見季節性疲弱,有機會被前數季遞延的營業額部分抵銷,市場推廣服務營業額或受惠電商大促和持續的AI算法所改善。

評論