股海篩選/中移動布局AI轉型 股息吸引\徐 歡

2025.11.11 04:22:36

字號:

字號:

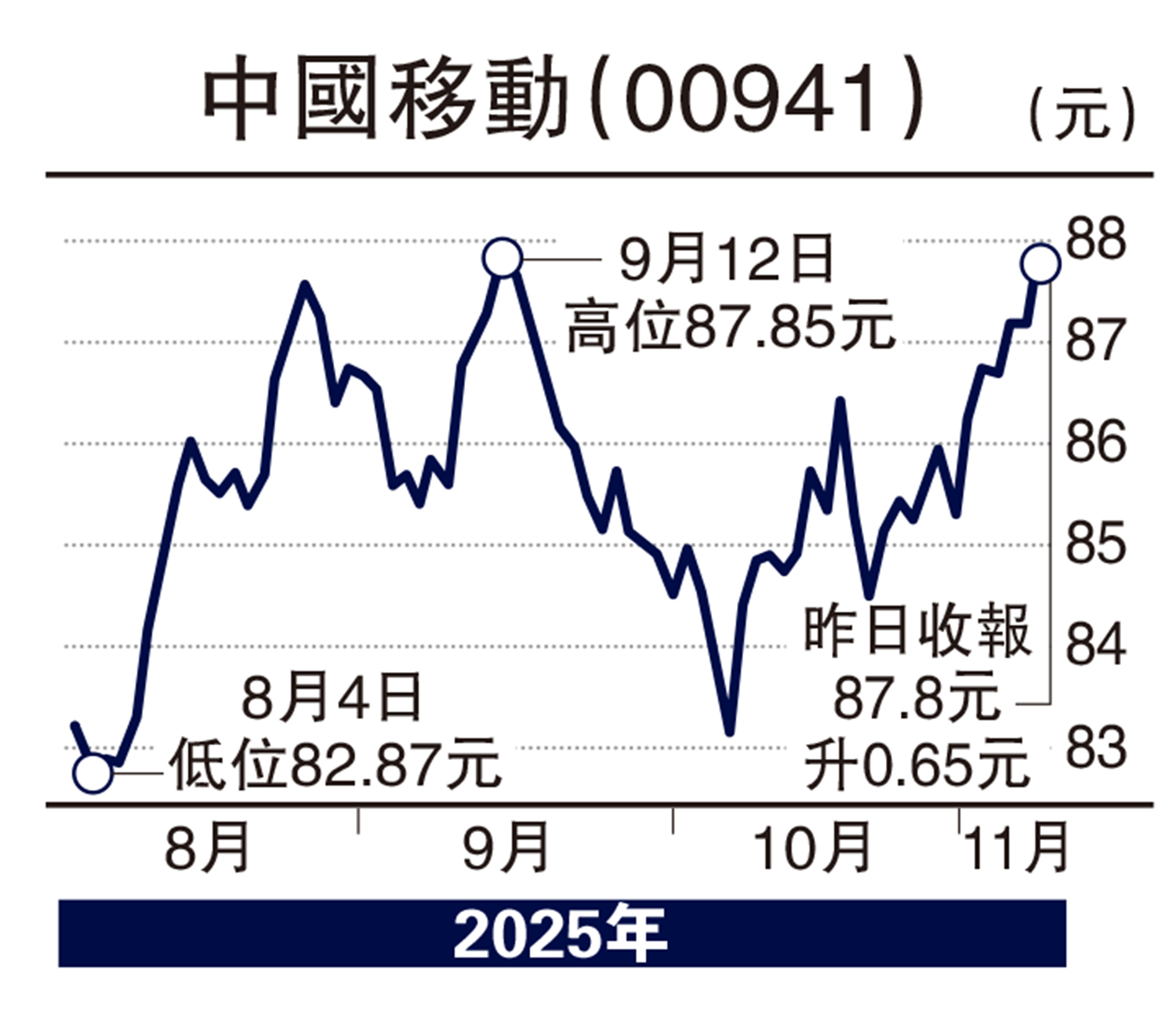

市場消息傳出美國政府停擺將接近尾聲,刺激港股周一上揚,不過美聯儲的鷹派言論或壓制未來市場的表現。股息率高的股票有助對沖市場風險,其中,中國移動(00941)維持穩定且具吸引力的股息政策,與此同時,公司在保持傳統業務穩健的同時,積極擁抱AI、衛星通信、國際化等新興機遇在數字經濟浪潮中,有望持續受益於政策支持與技術升級。

順應AI發展大時代,中國移動在技術創新與基礎設施建設方面持續發力,在5G-A、AI算力、量子計算、低空經濟等前沿領域布局。公司於2025年發布「AI+」行動計劃,目標在2028年前實現AI領域投入翻倍,建成內地規模最大的智算基礎設施,並探索十萬卡級別智算集群建設。此外,公司獲得衛星移動通信業務經營許可,未來可開展手機直連衛星等業務,進一步拓展通信服務邊界。這些舉措不僅順應國家「新基建」與「數字中國」戰略,也為公司搶佔下一代通信與算力市場奠定了基礎。

傳統業務基礎牢固

業績表現方面,2025年首三季,中國移動實現總營業收入7947億元(人民幣,下同),按年增長0.4%;歸母淨利潤1154億元,按年上升4%。截至2025年第三季度,中國移動的移動客戶數為10.09億戶,淨增456萬戶,其中5G網絡客戶達6.22億戶,滲透率提升至61.6%。雖然移動ARPU值略有下滑,但仍保持行業領先水平。家庭市場表現同樣亮眼,有線寬帶用戶淨增1420萬戶,總數達3.29億戶,家庭客戶綜合ARPU維持44.4元,表現穩定。這些數據表明,中國移動在傳統業務領域的用戶基礎依然牢固,為其持續轉型提供穩定的現金流支持。在政企市場,中國移動積極推進「AI+DICT」業務融合,DICT收入保持良好增長,AI直接收入更實現高增長。與此同時,國際業務收入也呈現快速增長態勢,顯示公司在新興市場的布局初見成效。這些業務不僅提升了公司的收入結構,也為未來增長注入了新動能。

中國移動高度重視股東回報,持續增加分紅回饋股東彰顯央企擔當,派息率居運營商之首,2024年起三年內通過現金分紅逐步提升至75%以上,當前股價對應的股息率仍具吸引力,加上公司穩健的派息政策,為投資者提供了較好的安全邊際,長期投資價值可受關注。

(作者為獨立股評人)

評論