集股淘/富智康有望扭虧 20元水平吸納\子 石

2025.12.08 10:51:18

字號:

字號:

小

中

大

特大

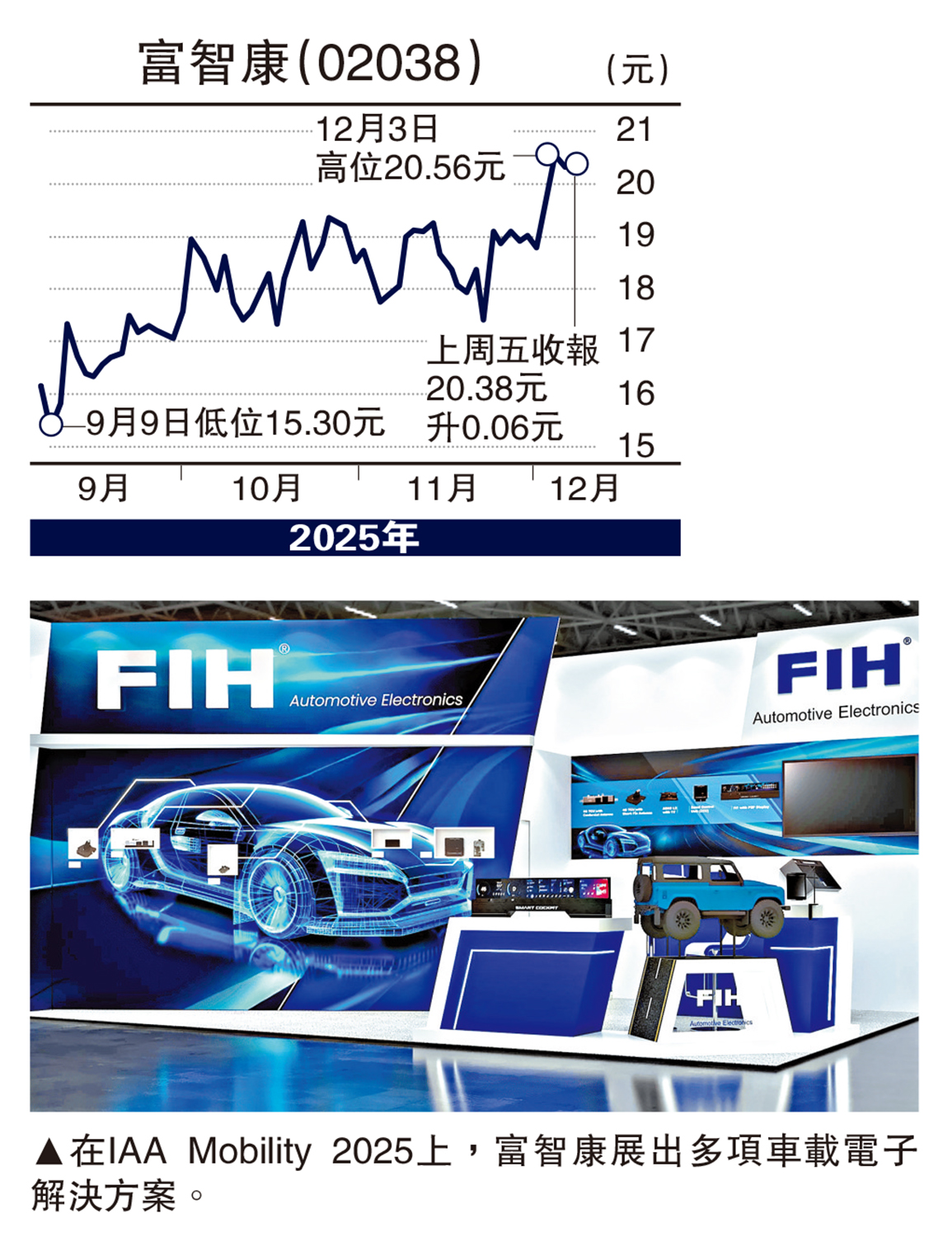

富智康(02038)經歷連續三年虧損後,今年有望轉虧為盈。11月份公布第三季經營數據,營業收入及其他經營收入按年有40%升幅,其間溢利漲幅更達到561%;富智康預期2025財政年度營業收入增加15%左右。富智康今年財務業績將會有所改善,股價表現或者已經反映這項因素,因為至今累積漲幅達到1.4倍。

富智康股價自10月至今一直在17至19元水平橫行,在公布三季度業績後,對股價的助力反而不大,直到在上周二、周三股價才出現突破,站穩在20元以上;上次股價見20元要追溯至2018年。股價突破,也有成交配合,這兩日成交金額分別為4380萬元、7850萬元。美中不足的是,雖然股價上周三是以陽燭報升,但上影線頗長,後續發展值得大家關注。倘若未來三日企穩在20元以上,兼且並不是長影線,入市吸納的贏面就很大。富智康上周五收報20.38元。

首九月毛利率3%高於同期

富智康過去主要代工生產智能手機,賺取微不足道的利潤。這種賺取微利又不穩定的生意,恍似食剩的魚骨,為了吃少少肉,隨時會刺傷嘴巴。因此,近年富智康不斷擴大產品品類。富智康在最新季度通告便提到,由於主動結束無盈利或低利潤業務,以及客戶和產品組合的轉變,今年首九個月的毛利率3.06%,高於去年同期的2.12%。富智康的車載電子業務、機器人業務都是拉動業績的因素,同時專注開發低軌衛星使用者終端等新興業務。

評論